Az Apple árfolyama 2010-ben eddig közel 50 százalékot emelkedett, a 2003-as mélypontja óta pedig nem kevesebb, mint ötvenszeresére nőtt. Ilyen szárnyalás után jobbára az szokott kiderülni egy részvényről, hogy a befektetők fejében a realitások már átadták a helyüket a vágyaknak (mint ahogy a Netflixnél látjuk). Az Apple értékeltsége viszont láthatóan nem ugrott meg, sőt, a Wall Street visszafogottan értelmezi a társaságban rejlő növekedési lehetőségeket. Vakok-e az elemzők, vagy csak szigorúak? Ez itt a nagy kérdés.

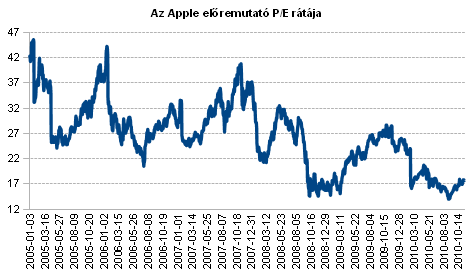

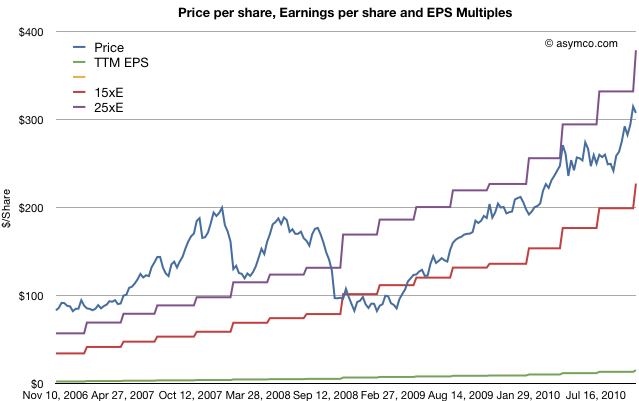

„A Wall Street egyszerűen megátkozza az Apple-t” - véli Horace Dediu, az asymco szerzője, aki „hobbi” Apple-elemző létére rendre pontosabb képet fest az Apple-nél zajló folyamatokról, mint a profik. Dediu azzal érvel, hogy az elmúlt negyedévek 70 százalékos növekedése mellett az Apple visszatekintő P/E rátája csupán 20-as, azaz a befektetők pont ugyanúgy értékelik a részvényt, mint a szélesebb részvénypiacokat leképező S&P500 átlagát. Mivel azonban az Apple növekedése egyértelműen lényegesen magasabb, ezért magasabb P/E ráta, és így magasabb árfolyam lenne indokolt. A gondolatmenet logikusnak tűnik, a valóságban mégsem stimmel valami, hiszen az árfolyam ott van, ahol.

P/E (price-to-earnings): A kapitalizáció (árfolyam) és a profit (egy részvényre jutó nyereség) aránya, azaz azt mutatja, hogy mennyit hajlandók fizetni egységnyi nyereségért a befektetők (a jövőbeli nyereségek reményében). Gyorsan számítható és szemléletes összehasonlítást lehetővé tévő mutatószám, de számos hátulütője miatt óvatosan kell vele bánni. Előfordul, hogy visszatekintő, azaz múltbeli nyereség alapján számítják, de hasznosabb az előretekintő, azaz a várt nyereségek alapján kalkulálni.

Nem a múlt, hanem a jövő a lényeg

Először is egy részvény értékét nem a múltbeli nyereség vagy növekedés, hanem a jövő határozza meg, mint ahogy autót sem azért veszünk, mert a múltban valaki már nagyon jókat furikázott vele, hanem mert a jövőben mi szeretnénk élvezni a suhanást az utakon (ugyanezt az analógiát kicsit profánabb módon párkapcsolatokra is alkalmazhatjuk). A Dediu által használt visszatekintő mutatók helyett tehát inkább a jövőbe néző számokat vegyük elő.

Az előrejelzések persze nem olyan fixek, mint a már hivatalosan lezárt negyedévek eredménye, hiszen csak a befektetők várakozásait tükrözik. De éppen ez a lényeg. Az Apple előretekintő P/E rátája 18 körül áll, ami szintén nem magas, sőt, a vállalat életében kimondottan alacsony érték.

(Forrás: Datastream)

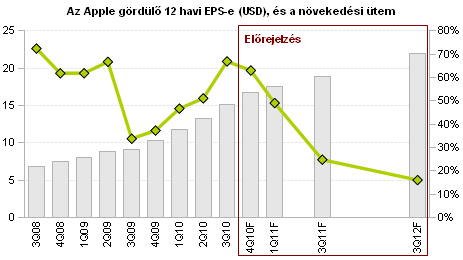

Ez azt is jelenti, hogy a piac az elmúlt időszak kiugró növekedése ellenére sem hisz abban, hogy a jövőben is ilyen tetszetős pályát tarthat fenn a vállalat: a Wall Street ezek alapján a mostani üzleti évre csupán 25 százalék körüli EPS-növekedést vár, a rákövetkező esztendőben pedig 16 százalékot (az EPS-t gördülő 12 hónapos formában, azaz minden pillanatban a megelőző négy negyedév összegét érdemes ábrázolni, és a változást is erre vetítve néztem).

Az előrejelzések a Yahoo Finance-ről származnak

Persze minél távolabbi jövőbe tekintünk, annál bizonytalanabbak ezek az előrejelzések, és hajlamosak hirtelen változni is, ahogy idén többször is történt, de mégis érdekes, hogy milyen törést áraz a piac a jövőbeli növekedésre nézve még ezen az árfolyamszinten is. Ez a forgatókönyv azt jelenti, hogy az elmúlt negyedév volt a csúcs az Apple éves profitjának növekedésében, ezután már csak lassulás jöhet. Ez azért elég pesszimista jóslatnak tűnik első ránézésre, főleg az elmúlt hónapok számháborújának tükrében.

Korábban a DotKomon:

Elszáll az Apple profitja az elemzők szerint

Még akár kereshetünk is a részvénnyel

Egy rövid időre azért fogadjuk el feltétel nélkül a piac értékítéletét. Az Apple visszatekintő P/E rátája már két éve 15 és 25 között ingadozik, nem hagyja el ezt a csatornát. Ha ez továbbra is így marad - amit semmi sem garantál -, akkor a pillanatnyi profitvárakozások alapján az árfolyamnak egy év múlva durván 370 és 470 dollár között kellene lennie. Ceteris paribus persze, ami mint tudjuk, csak a közgáz könyvek lapjain létezik. Per pillanat 318 dollárért meg lehet venni a részvényt, ki-ki döntse el, hogy megéri-e neki a dolog, vagy sem. Pusztán az eddigiek alapján még akár érdemes is lehet fontolóra venni, nem elfeledve persze a kockázatokat.

Ez a 20-50 százalék körüli felértékelődési potenciál egyébként valamivel magasabb, mint az elemzők által megadott célárak, az aaplinvestor.com gyűjtése szerint a legutóbbi gyorsjelentés után frissített célárak 330 és 450 dollár között szóródnak egytől egyig vételre buzdító ajánlással párosulva. Kegyvesztettségről tehát egyáltalán nincs szó, de az is elég valószínű, hogy a mostanában sokszor emlegetett 500, sőt, 1000 dolláros árfolyam igencsak elérhetetlen messzeségben van. Kivéve persze, ha...

Mi kellene az 500 dollárhoz?

Kivéve, ha az elemzők már említett mérsékelt várakozása nem racionális szigor, hanem egyszerű bambaság eredménye, és az Apple vastagon túlszárnyalja őket. Ez azt is jelentené, hogy az iPhone és az iPad értékesítése jövőre kiüti a plafont, és más frontokon is kellően stabilan menetel előre a társaság, két-három év múlva pedig ismét előáll egy iPhone-hoz és iPadhez hasonló forradalmi termékkel. Nem lehetetlen, de érdemes óvatosan bánni ezekkel a fogadásokkal.

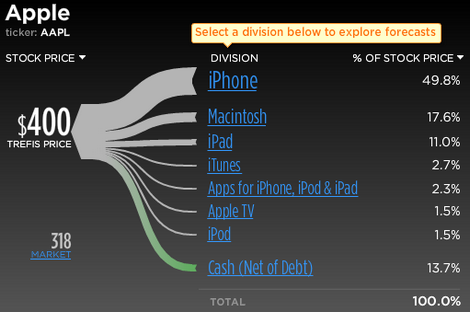

A Trefis nevű elemzőcég is eljátszadozott ezzel a gondolattal, párhuzamosan azzal, hogy 365 dollárról 400 dollárra emelték az Apple részvényekre becsült célárfolyamukat (lám, ez is passzol a korábban említett sávba). Szándékosan játszadozást írtam, mert a Trefis online elérhető modellje elképesztően látványos módon manipulálható, szinte minden létező paramétert lehet bütykölgetni, hogy az ember előállítsa a saját modelljét és célárfolyamát (ami valójában egy fekete doboz, hiszen nem látunk bele, hogy pontosan hogyan számol a Trefis - játéknak mindenesetre zseniális).

Így néz ki a Trefis modellje, érdemes kipróbálni.

A cég szerint egyébként akár az 500 dolláros árfolyam is reális lehet, ha

- Az iPhone piaci részesedése 17 százalékra nő 2017-re a modellben szereplő 14 százalék helyettaz eladott készülékek számát tekintve . Ez apró változtatásnak tűnik, de vegyük figyelembe, hogy az iPhone-ok részesedése jelenleg 4 százalék úgy, hogy az Android csak nemrégiben jött igazán lendületbe és nemrég mutatták be a szintén ígéretes Windows Phone 7-et is. A piac egyre érettebbé válik, ami a moduláris struktúráknak kedvezhet, és az is biztos, hogy 2017-re legalább egy, de inkább két szériaváltást is sikerrel le kell vezényelnie a cégnek.

- 2012-re az iPad értékesítése eléri a 63 millió darabot évente, ami 2017-ben 90 millióra nő. Ezek is bitang nagy számok, bár az iSuppli előrejelzése alapján nem irreálisak. A túlzott optimizmusnak itt is gátat szabhatnak a versenytársak, bár az Apple ezen a téren nemcsak dizájn és márkaértékeket képes felmutatni, hanem brutális árazási előnyt is. Mint a világ legnagyobb Flash-memória vásárlója alacsonyan tudja tartani a költségeit, így az árversenyben is eséllyel veszi fel a kesztyűt a versenytársakkal. De a 63 millió így is több, mint például ahány iPhone-t eladott idén a társaság. Szóval szép nagy szám.

Buborék nincs, ez az egy biztos

Mindezek alapján világos tehát, hogy hiába kúszik pár naponta új történelmi csúcsra az Apple, még távolról sem alakult ki buborék, sőt, a befektetők mintha kicsit túl pesszimistán állnának is a vállalat kilátásaihoz. Súlyos alulárazottságról beszélni persze felelőtlenség lenne, hiszen a mostani árfolyamnál sokkal magasabb fair értéket csak akkor fogadhatnánk el, ha őszintén hiszünk benne, hogy Jobs és ütőképes kis csapata minden elképzelést felülmúló mennyiségben képes rásózni a világra forradalmi termékeit. Nemcsak idén és jövőre, hanem azután is, hosszú évekig. Ez esetben viszont nemcsak 10-20 százalékot, hanem lényegesen többet is lehet majd keresni a papírokkal.

Te vennél most Apple részvényt?