A Wall Street Journal szellőztette meg a minap, hogy a Google egyfajta stratégiai fordulat révén autógyártókon keresztül autóhitelekbe fekteti 43 milliárdos készpénzállományának egy részét. Erre a legtöbb geek valószínűleg felkapja a fejét, hiszen a Google egyik legmenőbb sci-fi fejlesztése éppen az önmagát vezető autó. Nofene, tán csak nem autóhitelezésbe fog a cég, hogy piacra dobja a járgányt? Jól hangzik, de erről szó sincs, az ok sokkal prózaiabb: egyszerűen nem tudja másba befektetni a készpénzt.

Nem lesz bank a Google

A Google ugyanis nem fog autóhitelezésbe, pusztán a már meglévő autóhitelekből összecsomagolt, úgynevezett eszközfedezetű értékpapírokat (asset-backed securities, ABS) vásárol a nagy autógyártók finanszírozási részlegeitől. Ez nagyjából azt jelenti, hogy az autóhiteleket kiadó cégek egy befektetési bank közbenjárásával lényegében eladják a követeléseiket az értékpapírok megvásárlóinak, így a jövőbeli hiteltörlesztések is utóbbiakhoz érkeznek (ez az ABS „kamata”).

A hitelt eredetileg kiadó vállalatnak ez jó, mert azonnal készpénzhez jut (amit akár rögtön újból kihitelezhet), nem kell végigvárnia a futamidőt, míg az ABS megvásárlója az azonos lejáratú állampapírnál magasabb hozamot kap a befektetésére, attól függően, hogy milyen kockázati besorolású „szeletet” vásárol meg az autóhitel-követelésekből (a Google kizárólag a legmagasabb besorolásúakat veszi).

És ez az igazi lényeg, mert a zéró hozamkörnyezetben amerikai állampapírokon, betéteken és egyéb majdnem kockázatmentes eszközökön jóformán nulla a hozam (azaz az inflációt is figyelembe véve a befektetett pénz folyamatosan veszít vásárlóértékéből). Muszáj tehát alternatív megoldás felé nézni, miközben azért a kockázatokat is korlátok között kell tartani, a Google azért csak nem kezdhet el tőzsdézni a 43 milliárd dollárjával. Persze hatalmas nagy kaszálásról nincs így sem szó, 2-3 százalékos éves hozam mellett veszik ezeket a papírokat.

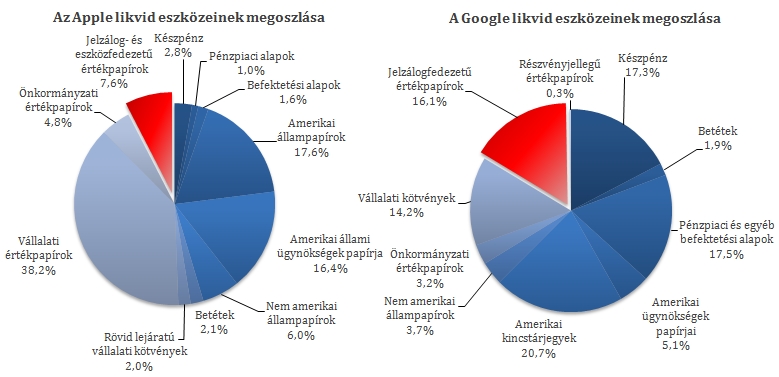

Annak ellenére, hogy a WSJ most erre rákapott, a Google portfóliójában már jó ideje szerepelnek hasonló eszközök, csak azok nem autóhitelekre, hanem jelzáloghitelekre épülnek (nyilván nem ugyanaz a sztori, de hasonló a motiváció mögötte). Ugyanígy a Google-nél több mint kétszer nagyobb pénzhalom felett rendelkező Apple-nél is szabad szemmel is látható szeletet tesznek ki ezek az értékpapírok.

Mit kezdenek a rengeteg készpénzzel?

A sztori nem is csak az autóhitelezés miatt érdekes, hanem azért, mert jól szemlélteti, mennyire megkavarja a hosszasan nulla közelében tartott kamatkörnyezet a vállalatok gazdálkodását.

A cégek egyfelől görcsölnek, hová tegyék a készpénzt, hogy legyen rajta valami minimális hozam is – a technológiai szektor ül az egyik legnagyobb nettó készpénzállományon -, másfelől pedig egymást érik a rekord alacsony hozamú kötvénykibocsátások (azaz hitelfelvételek) a technológiai szektorban is, az elmúlt egy-másfél évben többek között a Microsoft, eBay és az IBM is ehhez az eszközhöz nyúlt. De nem azért, mert annyira szükségük van a pénzre, hanem mert most szinte ingyen lehet hozzájutni (részben pedig azért, mert a pénzállomány jelentős része külföldi leányoknál parkol, a „hazavitele” pedig lényegesen nagyobb adóvonzattal járna, mint a kötvénykibocsátás költségei.)

Ehhez kapcsolódik a Dotkomon:

Kényszerből döntögeti a rekordokat a Microsoft

1,5 milliárd dolláros kötvénykibocsátást zavart le az eBay

A másik érdekes jelenség is ide kapcsolódik: augusztusban 2,65 dolláros osztalékot fizet az Apple, azaz végre visszaad a hatalmas halomnyi pénzből valamennyit a befektetőknek, hogy találják ki ők, mi legyen vele. Nem túl sokat persze, három év alatt 45 milliárd dollárt, miközben csak idén legalább 30 milliárddal növeli az állományt.

Ehhez kapcsolódik a Dotkomon: Több osztalékot fizet a tech szektor, mint a bankok