A minap filozofálgattam itt az okostelefon boom új fejezetéről, ami nem is magukról az okostelefonokról fog szólni, mondván, a Facebook lehet az egyik nyertes az online világban. Aztán a Facebook olyan csattanós választ adott tegnap, hogy ma a tőzsde adta a másikat: 30 százalékot ugrott az árfolyam. De miért?

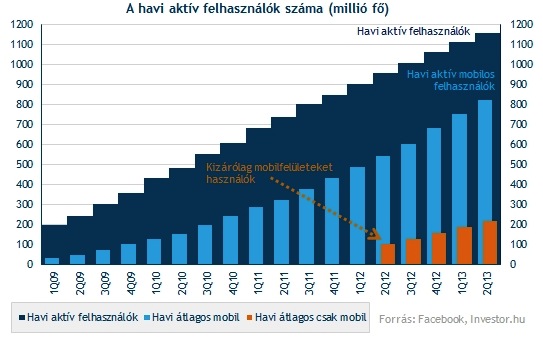

A sztori röviden annyi, hogy a Facebook mobilos bevételei brutálisan nőnek. Brutálisan nő a mobilos felhasználótábor is, de ez eddig inkább egyfajta kockázat volt, hiszen nem lehetett tudni, hogy belőlük milyen bevételt szerez a cég.

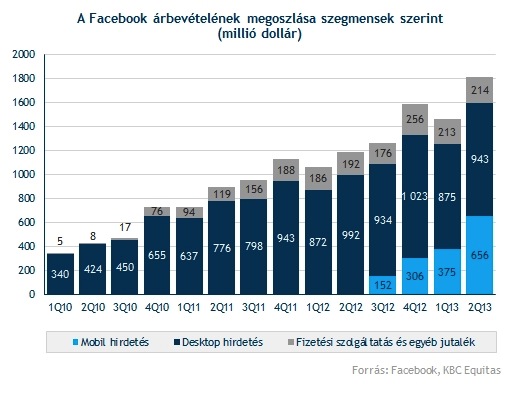

Nos, úgy tűnik, elég szépet, hiszen egyetlen év alatt a semmiből 656 millió dollárra nőtt a negyedéves bevétel a mobilos hirdetésekből. Az előző negyedévhez képest egészen elképesztő módon 75 százalékkal. (A gyorsjelentésről részeletesen az Investor.hu-n.)

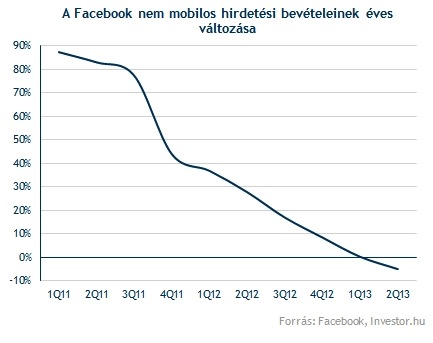

Ezek mind nagyon szép számok, és mivel ezeknek hála a teljes és az egy felhasználóra eső bevétel is tovább emelkedik, el is fedik a lényeget: a Facebook "eredeti" biznisze beleállt a földbe. A desktop hirdetési bevétel nemhogy nem nő, hanem éves összevetésben egyenesen csökken, a harmadik negyedévben szinte borítékolhatóan a második helyre szorul majd a mobilbevételek mögött, és a jelenlegi trendek alapján egy év múlva szó szerint el fog törpülni mellette.

Egy igen tanult barátom szerint ez végzetes, és leginkább a MySpace tündöklését és bukását idézi fel, hogy alig pár évvel az igazán érdemi startja után már hanyatlani is kezdhet az alapvető üzlet. A párhuzam szerintem meredek, de kétségtelenül hatalmas kockázatot jelent, ha az új láb kinövesztésével a régi gyorsan el is sorvad.

Ezzel együtt a piac nem véletlenül értékeli ezt a gyorsjelentést nagyon pozitívan. A Google és a Yahoo számára még mindig fájdalmas fejtörést okoz, hogy a mobilos hirdetésekért lényegesen kisebb árat tudnak elkérni a hirdetőktől, amit ugyan a mennyiségi bővülés többé-kevésbé ellensúlyoz, de a mobilos hirdetések hatékonyságát nem sikerült eddig kellőképpen javítani. A Facebook ezzel szemben úgy tűnik, robbant ezen a fronton, legalábbis a saját (a Google-nél sok tekintetben lényegesen kevésbé hatékony) desktop hirdetési bizniszéhez képest egyértelműen.

De meg kell-e venni?

Az persze más kérdés, hogy ér-e ez az egész részvényenként 30 dollárt vagy többet. Ha a "hagyományos" értékelési módszereket vesszük alapul*, akkor úgy tűnik, hogy nem, elvileg ilyen növekedés mellett nem szabadna az előttünk álló év profitjának 50-szereséért megvenni. De mi van, ha az olcsó okostelefonok sok százmillió darabos robbanásával a Facebook a bevételeit a mostani ütem kétszeresével növeli? Vagy háromszorosával? És mi van, ha közben a költségeit kontroll alatt tartva megemeli a marginjait a Google szintjére? Vagy feljebb?

Ezekre a kérdésekre ad most igenlő választ a piac, és kezdi árazni, hogy a Facebook profitja rövid időn belül megduplázódik. Meg persze kitört egy csomó elfojtott vágy és mánia, máskülönben nem ugrana közel 30 százalékot az árfolyam egyetlen nap alatt. Nem hiszem, hogy egy ilyen hiszti után érdemes lenne ugrálni, de ettől függetlenül a fenti érvek igenis érvényesek lehetnek.

.png)

-----------

* Fontos leszögezni, hogy valójában nincs olyan, hogy hagyományos meg nem hagyományos részvényértékelés, csak szimplán részvényértékelés van. Minden részvénybefektetésnek ugyanaz a végső célja és logikája, még ha menetközben eltérők is a szempontok egy bányatársaság vagy egy internetes cég értékelésében. Ezt felejtették el azok, akik elcsábultak az "új elemzési módszereknek" a dotkom-lufiban. Itt pusztán arról van szó, hogy ilyen agresszív növekedési ütemeket és hirtelen fordulatokat a széles körben használt, egyszerű, ökölszabályszerű módszerekkel egyszerűen lehetetlen kezelni. Ezért rendkívül nehéz például relatív mutatószámok alapján árazni egy Facebookhoz hasonló brutális növekedési részvényt. Ha elhiszed, hogy rakétaszerűen ível fel a cég pályája még innen is, meg kell venni. Én most óvatos vagyok, aztán lehet, hogy megbánom.