A tech szektor egyik legérdekesebb árazási kérdése a Yahoo, ráadásul a tech szektor lehetséges legnagyobb tőzsdei kibocsátásához, az Alibabához kapcsolódik. A probléma nagyon röviden: a Yahoo csak annyit ér a piacon, mint amekkorára az Alibabában meglévő részesedésének értékét saccolják. Valami nagyon nem stimmel, és valaki a végén szinte biztosan sírni fog.

Ki gondolhatja komolyan, hogy ő részvényesi értéket rombolna? (Forrás: Vogue)

Ki gondolhatja komolyan, hogy ő részvényesi értéket rombolna? (Forrás: Vogue)

A Yahoo-t lehet nagyon szofisztikáltan és részletekbe menően vizsgálni, de nagyon leegyszerűsítve az értéke pár tényező adja:

- a Yahoo működésének, jövőbeli eredménytermelésének jelenbeli értéke;

- az Alibabában meglévő 24 százalékos részesedésének értéke;

- a Yahoo Japanban meglévő 35 százalékos részesedés értéke;

- a mintegy 2,2 milliárd dolláros nettó (azaz hitelekkel csökkentett) készpénzállomány.

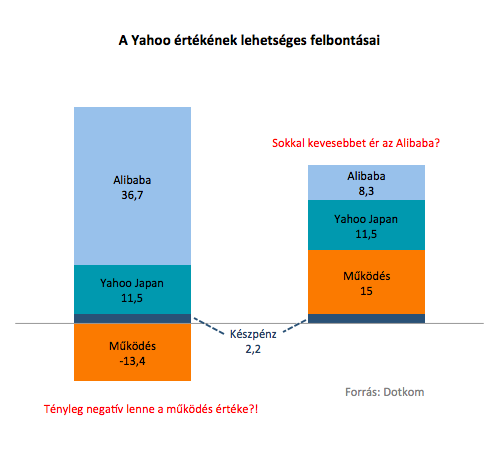

A Yahoo Japan, ami egyébként a SoftBank és a Yahoo közös vállalata, Tokióban tőzsdén forog, így elég pontos piaci értékítélet áll rendelkezésre. E szerint a cég egésze 32,9 milliárd dollárt ért, a Yahoo 35 százalékos pakkja pedig így nagyjából 11,5 milliárd dollárt (most vegyük úgy, hogy a piaci áron tudna tőle megválni, ha akarna).

Az Alibaba értéke viszont nagy talány. Ahogy közeledik a tőzsdei kibocsátás (pontos időt nem tudunk, de valamikor a második negyedévben várható), egyre srófolják felfelé a mindentudó elemzők a cég értékére vonatkozó becsléseiket. A legutóbbi körben már valahol 120-160 milliárd dollár körül szóródtak a tippek (a Bloomberg szerint az átlag 153 milliárd dollár), ez alapján pedig a Yahoo-ra eső részesedés nagysága is 37 milliárd dollár körül állhat.

Ez mind nagyon szép, csak a gond az, hogy az amerikai tőzsde jelenleg a Yahoo-t összesen 37 milliárd dollárra taksálja, kevesebbre, mint a két részesedés összértéke. Azaz a Yahoo működésének értéke eszerint negatív.

Jobb lenne tehát, ha a bájos Marissa Mayer és kedves kis kompániája nem is csinálna semmit, sőt, inkább be se menne az irodába? Aligha. De akkor hol a gubanc?

Lássuk visszafelé!

A probléma nyilván valahol az Alibaba értékeltsége körül lehet. Hatalmas, internetes, rendkívül komplex, tőzsdén kívüli, kínai, ráadásul rekordméretű és óriási hype övezte tőzsdei kibocsátásra készül. Nagyjából minden együtt van ahhoz, hogy az értékére vonatkozó tippeket leginkább hagymázas képzelgéseknek tekintsük. Kár kiindulni belőlük.

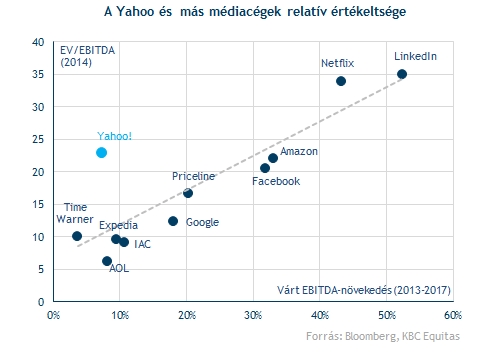

Cserébe viszont a Yahoo saját működését egész tűrhetően lehet értékelni a hasonló (online) médiacégek piaci árazása alapján. A részletekbe nem megyek bele, de a lényeg, hogy összeszedve néhány összehasonlításra alkalmas céget az ilyenkor használatos relatív értékelési mutatók és a Yahoo-tól várt jövőbeli eredmény alapján a Yahoo működésből származó értéke valahol 15-25 milliárd dollár között lehet (*) . A Yahoo gyenge növekedését és egyéb problémáit alapul véve valószínűleg valahol ennek a sávnak az alsó szélénél lehet az igazság, használjuk ezt most.

Ha mindehhez hozzáadjuk a Yahoo Japan pakett 11,5 milliárd dolláros értékét és a készpénzállományt, akkor viszont azt kapjuk, hogy az Alibaba részesedés értékét nagyjából 8,3 milliárd dollárra értékelik a Yahoo befektetői. Azaz az Alibaba egésze sem érhet többet 34,6 milliárd dollárnál, ami köszönőviszonyban sincs az itt-ott repkedő 100 milliárd dollár feletti összegekkel.

Akkor mi is következik ebből?

Mindez persze sokféleképpen bizonytalan becslés, és sokféleképpen is változhat a képlet, és valaminek biztosan változnia is kell benne.

- Lehet, hogy a Yahoo működése még 15 milliárd dolláros értéket sem érdemel? Elképzelhető, de az elmúlt negyedévek lassan javuló folyamatai és a versenytársak árazása alapján sokkal kevesebbet sem lenne reális társítani hozzá. Azaz mégis az Alibabával nem stimmel valami.

- Lehet, hogy a Yahoo részvényesek értékelik túlságosan konzervatívan az Alibaba pakkot, és utóbbi tényleg 150 milliárd dollárt ér? Akkor a Yahoo jó eséllyel vaskosan alulértékelt, és meg kell venni a részvényt.

- Lehet, hogy az Alibabáról nyilatkozó elemzők szálltak el a tippjeikkel? Akkor vagy a kibocsátás szervezői fognak sírni, ha nem veszi meg a részvényt senki ilyen áron; de sokkal valószínűbb, hogy azok a szerencsétlenek sírnak majd, akik mégis megveszik ennyiért.

Az én tippem a következő: az Alibaba értéke messze nem 150 milliárd dollár, de azért valamivel több, mint amit a piac a Yahoo-ba áraz. Így pedig a Yahoo nem drága (nem is ordítóan alulértékelt), és egy kirobbanóan jól sikerülő Alibaba IPO még lendíthet is rajta. Persze ilyen várakozások mellett nehéz kirobbanóan jó IPO-nak jönnie, és ilyen szárnyalás után nehezen veszi rá magát az ember a vásárlásra is.

Disclaimer: Nincs Yahoo részvényem. Persze, hogy nincs, lecsúsztam a nagy raliról, pedig megjósoltam.

(*) Az érdeklődőknek, a Yahoo 2014-es EBITDA-jára vonatkozó Bloomberg-konszenzust (1,43 milliárd dollár) szoroztam az összehasonlító csoport alapján kellően józannak tűnő 10,5-es EV/EBITDA értékkel. Azt meg ebből hasaltam ki.