Ma este teszi közzé a szezon egyik legjobban várt gyorsjelentését az Apple, a számok pedig egészen biztosan lehengerlő növekedésről tanúskodnak majd. Miközben az elemzők alig győzték emelgetni az előrejelzéseiket az elmúlt hetekben, szinte egymást hergelték a célárak emelésével, az árfolyam még tekintélyes emelkedéssel sem tudott lépést tartani a profitvárakozások növekedésével. Minél nagyobbak viszont a várakozások, annál nehezebb lesz pozitív meglepetést okozni, persze amilyen elképesztő tempóval robog az Apple szekere, szinte minden elképzelhetőnek tűnik.

(Pláne mivel a két hónappal ezelőtt épp azt pedzegettük, hogy a Google-nél a pozitív meglepetés esélye a legkisebb, aztán mi lett a vége...)

A 20 milliárdos negyedév

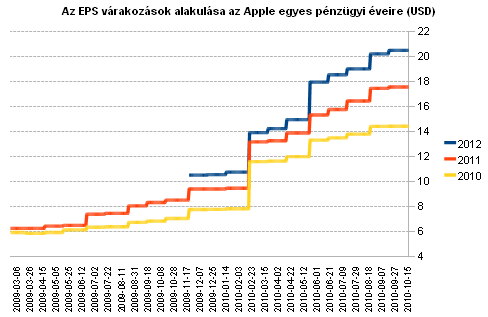

Izzik a levegő az Apple körül, egyre többen pendítik meg, hogy meglehet a 20 milliárd dollár a bevételsoron, a Wall Street-i elemzők konszenzusa is egyetlen hét leforgása alatt 100 millió dollárral, 18,68 milliárdra nőtt. A nem hivatásos elemzők, bloggerek pedig még magasabb számot várnak, az ő 20,37 milliárdos tippjük közel 15 százalékkal haladja meg az Apple saját hivatalos előrejelzését. Az Apple persze hosszú évek óta minden alkalommal túlzóan konzervatív terveket tesz közzé , hogy bebiztosítsa magának az édes meglepetést (az elmúlt három negyedévben közel 20 százalékkal - ezek szerint 21,5 milliárd dollárnak kellene lennie a bevételnek, ennyit egyetlen elemző sem mert elvállalni).

Akárhogy is, az biztos, hogy elképesztő forgalmat produkált a cég, a várakozásokban foglalt éves bevételnövekedés pedig 55-60 százalék, ami nagyjából megfelel az elmúlt negyedéveknek. A profi elemzők és az „amatőrök”között ráadásul a profitvárakozásokban lényegesen nagyobb a különbség az EPS-t (egy részvényre jutó nyereséget) tekintve, előbbiek 4,06 dollárt, utóbbiak viszont 4,73 dollárt várnak. A legérdekesebb, hogy az elmúlt negyedévekben a legjobb független bloggerek, elemzők bizony jócskán pontosabbak voltak, mint Wall Street-i kollégáik.

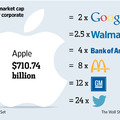

Az elvárások hihetetlen módon nőttek az Apple-lel szemben, amit az árfolyam úgy sem követett le teljesen, hogy 2010-ben hajszál híján 50 százalékot (!) emelkedett (a 2008 végi mélyponthoz képest pedig hihetetlen módon 291 százalékot lehetett keresni az Apple-lel). Az Oppenheimer elemzője szerint óvatosságra inthetett sok befektetőt, hogy az Apple minden tekintetben hatalmasra, talán túlságosan is nagyra nőtt a befektetéseik között, de aztán túltették magukat ezen. Az elmúlt napok hirtelen emelkedésével a részvény közelebb került sok elemző célárához is, bár az ajánlások egyelőre még mindig vételre biztatnak (és van 500 dolláros célár is, a kérdés, mikor jön ki az első 1000 dolláros).

Mindent visznek, mint a cukrot

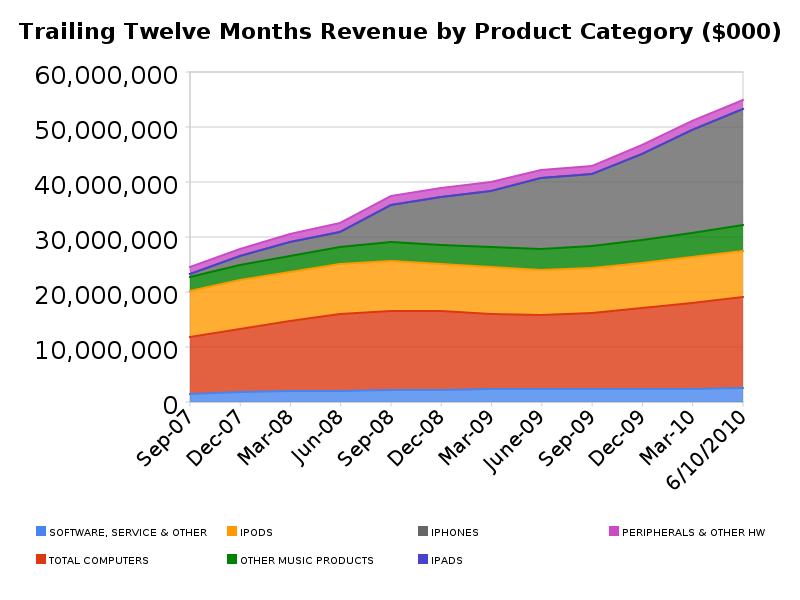

Az sem mindegy, hogy az elképesztő bevételnövekedést milyen termékek segítségével érte el a társaság, Gene Munster, a legismertebb Apple elemző arra figyelmeztetett, hogy az iPadek profittartalma lényegesen alacsonyabb, mint más húzótermékeké, ami azt is jelenti, hogy ha a bevételek növekedése főként a táblagépekhez kapcsolódik, akkor az EPS nem tart majd lépést ezzel. Munster azért nem aggódik, a célára 390 dollár, és az Apple-t a legjobb pozícióban lévő technológiai vállalatnak tartja, ami nem igazán meglepő, hiszen ő a nehéz időkben is köztudottan kitartott pozitív véleménye mellett.

Az iPad sikere kulcsfontosságú az Apple számára hosszabb távon, és a legnagyobb kérdés, hogy vajon a versenytársak mekkora szeletet tudnak majd 2011-ben kihasítani az új tortából. Az elég valószínű, hogy miközben az Apple az iPhone-nal nagyjából három éves előnyben volt, a tabletek terén nincs ennyi ideje arra, hogy egyedül szüreteljen a piacon, az Acer vezére szerint legfeljebb 30 százalékot tud megtartani ebből a piacból, míg a Morgan Stanley szerint legalább 50 százalék marad az Apple-nek 2011-ben. Nem mindegy, hogy melyik forgatókönyv valósul meg, de mindenesetre sok elemző elképesztő módon, akár 45 millió darabig növelte jövő évi várakozását.

Idén viszont még egyértelműen az iPhone jár az élen a mennyiséget tekintve, a legutóbbi negyedévben az elemzők szerint 11,4-12 millió darabot értékesített belőlük az Apple, ami 3 millióval több, mint egy negyedévvel korábban. Mindemellett 3,8-4 millió Mac számítógép is gazdára találhatott a negyedévben, ami - ha bejönnek a várakozások - félmilliós pluszt jelent az előző negyedévhez képest, miközben a PC-piac általában véve lassult az elmúlt hónapokban, és hosszabb távon is inkább vergődésre kell a gyártóknak felkészülnie.

Forrás: Fortune

Az Apple tehát még a kevésbé szem előtt lévő termékcsoportban is keményen hasít,vagy túlságosan elragadtatták magukat az elemzők. Akárhogy is, az esti jelentésben Steve Jobséknak valami egészen mesebeli növekedésről kell majd beszámolnia ahhoz, hogy jelentős pozitív meglepetést okozzanak a várakozásokhoz képest, de valahogy azt is nehéz elképzelni a cég lendületét látva, hogy súlyos csalódást okoznának.

Bónusz: jóslás forró ólomból és a csillagok állásából

A részvény brutális menetelését látva joggal merül fel a kétség, hogy ennek hamarosan véget kell érnie. A fundamentumok alapján még nem, legalábbis ha hinni lehet az elemzőknek, de ezzel este már jobban képben leszünk. De mit mond a technikai elemzés?

Ha egészen hosszú távot nézünk, világosan látszik, hogy a papír vígan felfelé tartó trendben mozog, aminek az első fázisa egy elég egyértelmű dupla csúcs formációval ért véget 2007-2008-ban. Az erre következő korrekció szép egészséges mértékű volt, szinte hajszálpontosan a Fibonacci-vonalon fordult az árfolyam némi tankönyvi értékű oldalazás után 2008 végén. Azóta pedig ismét újabb magasabb csúcsok, és rövid, pihentető oldalazások váltják egymást.

A menetelés biztosan nem tart a végtelenségig, de egyelőre nem utal semmi arra, hogy megtörne a lendület. A nagy fordulathoz az árfolyamnak a szaggatott vonallal jelölt trendet kellene letörnie, erre biztosan nem kerül sor mostanában, ami persze nem jelenti, hogy ne láthatnánk esetleg korrekciót, aminek során az árfolyam visszatér ehhez a lassabb, masszívabb trendhez a mostani meredekebb emelkedés helyett. Talán erre a kifulladásra utal, hogy a forgalom az emelkedés ellenére valamelyest csökkent 2010-ben, de a bizonyítékok sora ezzel véget is ért.