Miközben a Facebook sztori most már egyre inkább "lázban tartja" a tőzsdei és internetszakmai szempontból is laikus tömegeket, én egyre jobban elveszítem a lelkesedésemet.

Pedig nem voltam pesszimista az első hírek idején, sőt, az alábbi februári videóban ki mertem jelenteni, hogy nem feltétlenül irreális a 100 milliárd dolláros értékeltség a cégre. Bizonyos feltételekkel persze, és ezt továbbra is tartom. Amit viszont az elmúlt hetekben megtudtunk, az alapján egyre kevésbé tűnik reálisnak, hogy a cég képes lesz megfelelni ezeknek a kritériumoknak.

Növekedés? Milyen növekedés?

A Facebook 2012 első negyedévében enyhén szólva is lehangoló teljesítményt nyújtott, legalábbis a korábbi önmagához, és a vaskos értékeltség támasztotta elvárásokhoz képest. Az csak egy dolog, hogy eleve vitatható, hogy tényleg aktív-e az a 900 millió felhasználó, mert némelyikük csak megnyomott egy Like gombot valahol a weben (másfelől viszont miért nyomkodná, ha egyébként nem használja az oldalt?).

Sokkal nagyobb baj, hogy:

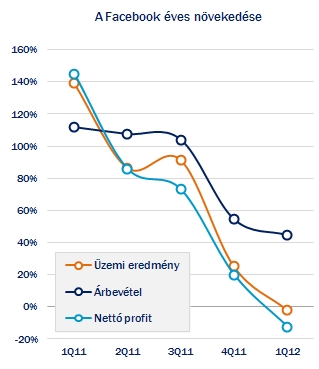

1) Az árbevétel növekedése lassul, bár még így is tekintélyes, 45 százalékos volt.

2) A közvetett költségek 127 százalékkal nőttek éves összevetésben az előző év azonos időszakához mérve.

3) A nettó profit 2011 első negyedévéhez képest 12 százalékkal, az üzemi eredmény 1,8 százalékkal csökkent.

4) Az operatív és a nettó eredményhányad (36, illetve 19,4 százalék) a leggyengébb negyedéves adat volt 2010 első negyedéve óta (korábbi számokat pedig nem tett közzé a cég).

5) Nemcsak a negyedéves számok festenek rosszul, 12 havi gördülő alapon (azaz a megelőző négy negyedév összegét tekintve) ugyan a bevétel és a profit még egész szép bővülést mutat, a profitmarginok láthatóan csökkennek (azaz a költségek még erősebben nőnek, mint az árbevétel).

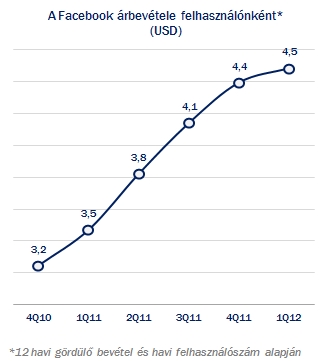

6) És a legszomorúbb mutató a végére: az egy felhasználóra eső bevétel alig nőtt 12 havi gördülő alapon az első negyedévben. Pedig ez még nagyon harmatos szint, a Zynga és a Groupon is többet ér el (nagyjából 5, illetve 9 dollárt), és ha innen nem tud lényegesen nőni, az tényleg baj.

Ezek alapján a Facebook látszólag egyáltalán nem tudja hozni azt a növekedést, ami ahhoz kellene, hogy elhiggyük, tényleg ér 100 (vagy akár csak 75) milliard dollárt. Azt a dumát pedig nem szabad megkajálni, hogy szezonális hatások miatt gyenge az első negyedév, hiszen az adatok gyönyörűen passzolnak a megelőző negyedévek csikorgó lassulásába.

1 milliárd dollár egy bevétel nélküli cégre

A gyenge negyedéves számok mellett szerintem az Instagram 1 milliárd dolláros felvásárlása és az AOL szabadalmak megvásárlása a Microsofttól egyaránt intő jelek.

1) A cég zsebében nagyjából 3,9 milliárd dollárnyi likvid eszköz ült 2011 végén, a különféle tőkeemelések nyomán, és persze a saját működés folytán megtermelt készpénz miatt. Az első negyedév során ugyanakkor nem nőtt ez az állomány. Ez persze csomó minden miatt lehet, egyáltalán nem jelent önmagában gondot.

2) Az viszont már inkább, hogy a cég simán elpattintotta a cash egynegyedét, egymilliárd dollárt, a teljes tavalyi profitot egy olyan cégre, ami nemhogy nyereséget, még csak bevételt se nagyon termelt. Ehhez jön az AOL-tól származó 650 szabadalom 550 millió dolláros ára (a sors sajátos fordulata során a Microsoft közvetítésével).

3) A Facebook az eredeti tervek szerint 2012-ben 1,6-1,8 milliárd dollárt költött volna beruházásokra. Nem egyértelmű, hogy ebből a "keretből" intézte a fenti ügyeket, de az azért beszédes, hogy nagyságrendileg a teljes éves beruházási célt elköltötte rájuk.

4) A K+F költségek 170 százalékkal nőttek 2011 első negyedéve és 2012 első negyedéve között, a növekedés egészen lehengerlő ezen a téren, bőven erősebb az árbevétel növekedésénél. Látszólag nincs az a pénz, amit ne tudnának elkölteni a technikai háttér biztosítására.

Mindezt egybevéve úgy tűnik, hogy a szép nagyra nőtt operáció mellett túlságosan nagy erőforrásokat emészt fel a lényegi képességek kialakítása, fejlesztése. Lehet, hogy sok esetben nem is sikerül. Így pedig nagyon nehéz lesz a fajlagos bevételeket, és pláne a profitmarginokat megemelni.

Kár lenne még eltemetni a céget előre, de egyre inkább szkeptikus vagyok. Persze a Google IPO-jánál is sok szkeptikus okoskodó nyomta a hasonló fanyalgást, és lám, mi lett belőle...

U.i.: Ez egy óvatos reboot kísérlet több mint öt hónap "némaság" után. Meglátjuk, hogyan válik be. Ahogy mindig is, téma ezermillió van, pörög a tech szektor szépen. Idő és energia kérdése lesz a dolog, de belevágok. Napi frissítést nem tudok ígérni, az tuti.