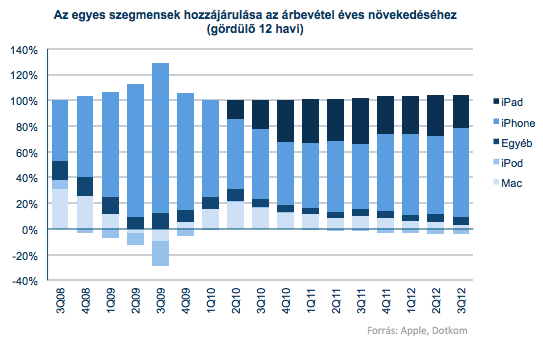

Az elmúlt egy évben az Apple növekedése nem meglepő módon két terméktől, az iPhone-tól és az iPadtől függött. A függés mértéke viszont tényleg érdekes: az éves árbevétel-növekedés közel 70 százalékban az iPhone-tól és 25 százalékban az iPadtől származott, és még olyan elvileg fontos szegmenseknek, mint például a Mac is csak epizódszerep jutott.

Az előttünk álló évben ráadásul az iPad is kieshet a fontos motorok közül, paradox módon épp az iPad Mini várható sikere miatt.

A jövőt megjósolni persze lehetetlen, de egy primitív modell segítségével azért megpróbálhatjuk felmérni, mi várhat az Apple-re 2013-ban. Nem kell mást tennünk, mint megsaccolni, hogy mennyivel nő az eladott készülékek darabszáma; ebből mekkora lesz az Apple részesedése; hogyan alakulnak az átlagos értékesítési árak; és már meg is kapjuk, hogyan nőhet az Apple árbevétele az előttünk álló évben. Mindezt kiegészítve a profitmarginokkal, még a nettó eredmény növekedését is megbecsülhetjük.

Összefoglaltam a durva feltételezéseimet az alábbi táblázatban (itt elérhető a Google verzió, bárki elmentheti magának, és játszhat a paraméterekkel, a végeredmény nyilvánvalóan meglehetősen érzékeny szinte az összesre, különösen az iPhone részesedésére).

Ha feltesszük, hogy a kiinduló feltételezések nem csupán hagymázas képzelgés szüleményei, akkor bizony világosan látszik, hogy az árbevétel csak 20-25 százalékkal, a profit pedig még alacsonyabb ütemben, 10-12 százalékkal nőhet 2013-ban. Nem véletlen, hogy a piac sem hajlandó nagy növekedést árazni a részvénybe.

Lehúzza az árat az iPad Mini

A sok indok közül érdemes szerintem kiemelni az iPadek átlagos eladási árát. Az iPad Mini lényegesen olcsóbb, mint a korábbi iPad modellek, így az elmúlt negyedévekben egyébként is erősen lemorzsolódó átlagos árat is látványosan lerántja 2013-ban. Hogy pontosan menniyre, az nyilván attól függ, hogy mekkora lesz az iPad Mini részaránya a "termékmixben".

Szerintem nem elszállt azt sejteni, hogy az iPad Mini legalább felét, de inkább kétharmadát teheti ki hosszú távon az eladott iPadeknek, így az átlagos ár is valahol 450-475 dollár körül lehet majd a szegmensben.

Ez pedig drasztikus visszaesés, és hiába nőne a darabszámot tekintve továbbra is látványosan az iPad 2013-ban, az ár csökkenése visszafogja az árbevétel bővülését, legalábbis átmenetileg. (Mivel az eladott iPhone-ok ára az elmúlt két évben stabilan 620 és 660 dollár között ingadozott, nincs okunk feltételezni, hogy ez változni fog jövőre, az iPhone-nál számolhatunk stabil árakkal)

Ne feledkezzünk meg persze a többi fontos paraméterről sem.

Lassulnak a főbb piacok

Az Apple számára legfontosabb piacok bővülése még mindig kiemelkedő, de természetes módon lassul. Az IDC adatai alapján nem tűnik elrugaszkodott feltételezésnek, hogy az okostelefon piac 42-43 százalékkal nőjön 2013-ban. Ugyanerre az időszakra az IDC 41 százalékos növekedést prognosztizál a táblagépek piacán, ami kicsit visszafogott, de maradhatunk ennél, pár százalékpont ide vagy oda a lényegen nem változtat.

A piaci részesedések a sok hiszti és mizéria ellenére nem fognak drámaian zuhanni, pár százalékpontos lemorzsólódás lehetséges. Az iPhone 5-öt első nyomait tartalmazó statisztikák is erről tanúskodnak, az iPad Mini pedig a karácsony egyik slágere lesz, akárki akármit mondjon is.

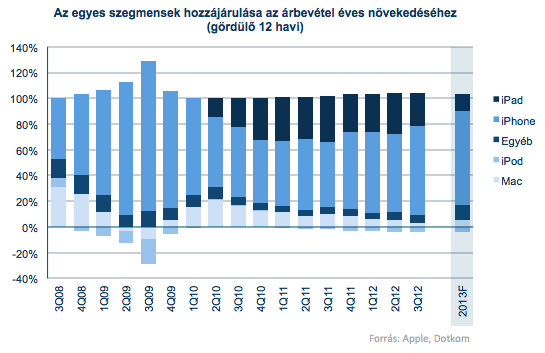

Mindennek pedig az az érdekes következménye lehet, hogy az Apple növekedése a bevételek terén jövőre már nem is két, hanem leginkább egy tényezőre, az iPhone-ra fog támaszkodni, ezt tükrözi az alábbi, 2013-as kilátásokkal kiegészített ábra.

A profit még visszafogottabb

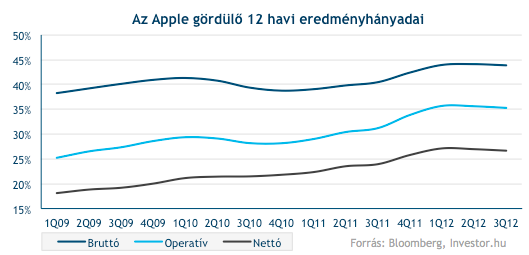

A profit becsléséhez az eredményhányadokat (marginokat) is meg kell szülni, de itt tényleg végtelenül egyszerű feltételezésekkel éltem: a bruttó margin az elmúlt negyedévek kiemelkedő szintje után visszaesik valamelyest, részben az iPad Mini, részben pedig a gyártási gondok miatt, a működési költségek, valamint a pénzügyi eredmény és adók aránya az árbevételhez képest pedig nagyjából állandó maradhat (erről árulkodnak az elmúlt negyedévek). Az eredmény: nem túl tetszetős, 10 százalék körüli bővülés, legalábbis az Apple mércéjével mérve biztosan nem, viszont nagyjából megfelel a részvény piaci árazásának.

Nem tudni, mit hoz a jövő

Egy részvény értékét persze nem egyetlen év növekedése határozza meg, hanem elméletben az összes jövőbeli év várható készpénzáramlása. Az okostelefon- és tablet-piac viszont már nem fog durván gyorsulni, inkább óvatosan lassul a növekedés; az Apple valószínűleg nem fogja tudni drasztikusan növelni a részesedését az androidos készülékek zuhatagában, és az árakat sem fogja látványosan megemelni, bár hosszú távon az iPad Mini miatt árcsökkenés negatív hatása el fog tűnni a növekedésből.

Az Apple tehát a meglévő üzleteitől már aligha számíthat 50-100 százalékos bővülésekre, de még 30-40 százalékosra sem, erre egyedül akkor lehet esély, ha sikerül folytatnia az iPod, iPhone, iPad sorozatot egy újabb hatalmas nagy újdonsággal. Az Apple részvények aktuális árazása alapján a piac egyáltalán nem hisz benne, hogy ez lehetséges.