Még januárban pedzegettem, hogy vajon mennyire befolyásolhatja a Tesla megítélését az olajár extrém zuhanása. Bár azon hosszasan lehet vitatkozni, hogy a Tesla üzletmenetét, pénzügyi fundamentumait tényleg közvetlenül alakítja-e az olajár, de az szinte biztos, hogy a részvénnyel kapcsolatos piaci attitűd erősen függ tőle.

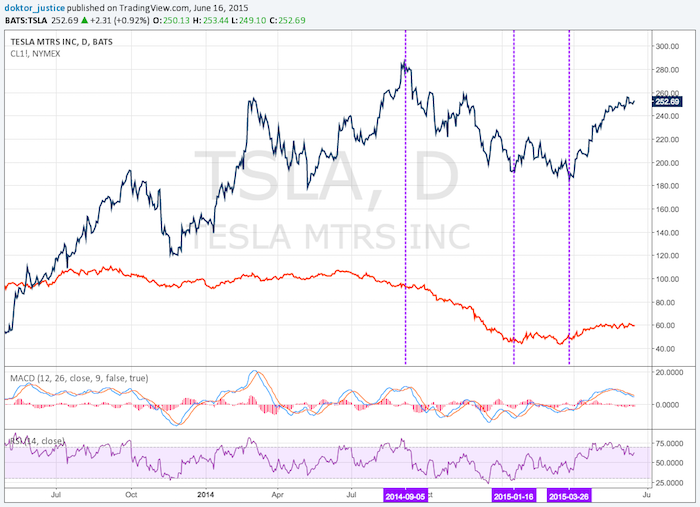

Nehéz egy grafikonon ábrázolni az olaj árát és a Teslát az utóbbi elképesztő szárnyalása miatt, de rövid távon azért kirajzolódik valamiféle együttmozgás. A Tesla 2013 tavaszán indult nagy hegymenete végig 90-110 dolláros olajár mellett ment végbe, és még ebben az időszakban is mintha az olaj rezdüléseire is reagált volna, persze lényegesen nagyobb amplitúdóval.

Az izgalmas rész 2014 szeptemberénél kezdődik, a Tesla épp azután kezdett el mindenkori csúcsáról esni, amikor az olaj hosszú évek után kilépett lefelé a korábbi komfortzónából, és a Tesla mélyrepülése is pont addig tartott, ameddig az olaj zuhanása 2015 tavaszáig. Az sem lehet teljesen véletlen, hogy március óta is nagyon hasonló felkunkorodás látszik mindkét eszközben, és ahogy kifulladt az olaj emelkedése, úgy torpant meg a Tesla is.

A mögöttes logika bántóan egyszerű, ahogy egyébként rengeteg tőkepiaci mozgás mögött faék egyszerűségű gondolatmenet áll: ha olcsó az olaj, kevésbé vonzó, drága olaj mellett viszont tekintélyes megtakarítással kecsegtet az elektromos autó. Ahogy @NorbiJr kolléga is azonnal rávágná, a Tesla üzlete ennél sokkal, de sokkal bonyolultabb, ráadásul pont nem abban a szegmensben versenyzik, ahol a fogyasztók a havi üzemanyagszámlából kiindulva vesznek autót.

Ne felejtsünk el viszont két fontos tényezőt: egyfelől a Tesla saját bevallása szerint sem szeretne megmaradni a luxusautó kategóriában, az ambíciózus értékesítési számok pedig csakis szélesebb tömegek kiszolgálásával érhetők el; másfelől pedig a Tesla könnyen lehet, hogy nem is autógyártó, a legnagyobb erőssége a villamosenergia tárolására szolgáló akkumulátortechnológia. Márpedig ezen a téren igen is közvetlenül számít, hogy mennyire drága vagy olcsó az alternatíva, azaz a fosszilis energia.

Persze ezek az egyszerű piaci összefüggések hajlamosak épp akkor megtörni, amikor nagyon nyilvánvalóvá válnak. Ezzel együtt a Teslával érdemes szerintem óvatosan bánni, hacsak az olajár nem tér vissza 80-90 dollár fölé, aminek egyelőre kisebb az esélye. (Mondom ezt úgy, hogy januárban 15-25 százalékos esést "jósoltam" a Teslánál, de kb. 10 százalékot csökkent csak az árfolyam, és utána volt egy 40 százalékos emelkedés. Még lehet igazam persze.)

Disclaimer: nincs TSLA pozícióm.