Ma reggel óta tény, hogy a Nokia kivásárolja a Nokia Siemens Networksből a Siemenst, összesen mintegy 1,7 milliárd euróért. Érdekes fejlemény, biztos voltak, akik így számoltak, de nem ez volt az alapforgatókönyv. A piaci reakció is ennek megfelelő volt, 10 százalékot nem szoktak részvények ugrálni mindenki által várt bejelentésekre.

De miért örültek meg a befektetők ennyi pénz eltapsolásának?

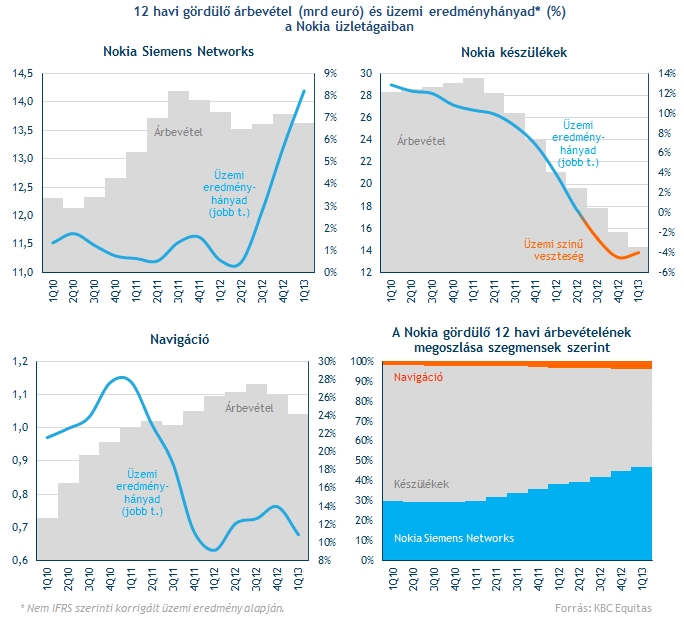

A választ négy kis ábrában meg lehet adni. Miközben a készülékgyártásban az éves árbevétel konkrétan elfeleződött két év alatt, és a divízió üzemi szinten is veszteségessé vált, az NSN-nél éppen beértek az agresszív költségcsökkentések, és láthatóan nyereségessé vált az egység. Egy-két negyedév, és a Nokia legnagyobb bevételt termelő része az NSN lesz, az üzemi eredményt már úgyis az hozza szinte kizárólag.

Az NSN-ért fizetett összeg egyébként nagy a Nokia készpénzállományához képest (nettó értelemben, azaz hitelekkel csökkent 4,1 milliárd euró volt a készpénzállomány az első negyedév végén), de így is csupán az éves árbevétel egynegyedére értékeli az NSN egészét, ami meglehetősen alacsony árazás.

Ebben nyilván az is közrejátszik, hogy a Siemens kétségbeesetten igyekezett már hosszú ideje megszabadulni a részesedésétől, inkább adják olcsón, csak menjen már. Az árat az is lenyomhatja, hogy az NSN árbevétele nem nő. De nem is csökken, tegyük hozzá, pedig 17 ezer embert meg pár fontosnak tűnő üzletet levágtak róla, szóval van ott erő a felszín alatt.

Ez az új Nokia-út?

Mivel a készülékgyártás van igazán szem előtt, az okostelefonok foglalkoztatják a nagy többséget, az elmúlt években mindenki azon filózott, hogy hogyan állhat talpra a Nokia, mint telefongyártó. Az előző nokiás bejegyzésben még én is úgy vettem, a Nokia meg akar szabadulni az NSN-től. De mi van, ha nem is ez a cél?

Az igazán vagány húzás az lenne, hogy az NSN megszerzése után ahogy van, leépítenék a telefongyártást. Az elméletet erősíti, hogy egyetlen európai vagy amerikai vállalatnál sincs integráltan mobil- és hálózatieszköz-gyártás, hiszen a kettő között a látszat ellenére alig valamivel több a szinergia, mint az autógyártás és az autópályaépítés között. A Motorolát éppen emiatt szétválasztották, az Ericsson kihátrált a Sonyval közös vállalatából, az Alcatel-Lucent átengedte a kínai partnerének a készülékgyártást, a Cisco és a Juniper pedig tudtommal nem is igazán próbálkozik ilyesmivel (egyedül a kínai Huawei és ZTE csinálja együtt a kettőt).

A Nokiánál a butatelefon-gyártást be lehet zárni, hasznot úgysem termel már, a kizárólag Lumiákra leszűkített okostelefon-vonalat pedig a márkanévvel és a kapcsolódó szabadalmi portfólióval ezer örömmel vennék meg sokan sok-sok milliárd euróért. Mivel részvénypiac a márkanevet és szabadalmakat egyébként is elég vékonyan árazza egy bajban lévő cégnél, ha ezekért jó pénzt kap a Nokia, akkor az hatalmas részvényesi érték felszabadítását jelenti, pont ahogy a Motorola esetében. A Nokia emellett pedig "áron alul" jutott hozzá a túlélését biztosító, és kis szerencsével akár ténylegesen jól hasznosuló fő üzletágához is. Nem ez lenne az első markáns irányváltás a cég másfél évszázados történetében.

Az NSN értéke és a mobilüzletágért kapható ár összege pedig akár lényegesen is nagyobb lehet, mint az a 11-12 milliárd euró, amire most értékeli piac a Nokiát, tokkal vonóval. Az is lehet persze, hogy a Nokia megpróbálja mindkét vonalat tovább vinni, ez esetben viszont nagyon kell szurkolni a Lumia sikerének. Erre is megvan egyébként az esély.

U.i.: A mai megugrással még jobban teljesít a KBC Equitas ügyfeleknek küldött kereskedési ötletünk, amiről írtam a múltkor, jól csíptük el a pillanatot, mielőtt forrni kezdett a levegő a Nokia körül. Zárásra viszont keményen visszanyomták a részvényt 3 euró alá, ami kevésbé tetszetős. Meglátjuk, meg tud-e kapaszkodni, vagy sem.