Megint felizzott a levegő a Facebook körül: egy nagy kalap pénzzel beszállt a Wall Street egyik legismertebb bankja, sőt, erre biztatja a legtehetősebb ügyfeleit is, a tranzakció ráadásul hivatalosan is 50 milliárd dollárra értékeli a vállalatot. Ezzel egy időben napvilágot láttak újabb bevétel- és nyereségadatok, és egyes vélemények szerint elérhető közelségbe került a tőzsdei kibocsátás is. Eközben az amerikai tőkepiaci felügyelet vizsgálatot kezdett a Facebook ellen, zajlik tehát az élet rendesen.

Mielőtt jobban belemegyünk, idézzünk csak fel röviden két sztorit a Goldman Sachs közelmúltbeli történetéből! (1) A bank jó alaposan megszedte magát az amerikai hitelválságban 2007-ben, amikor közvetlenül az összeomlás előtt azok ellen az értékpapírok ellen fogadott, amiket közben a saját ügyfeleinek adott el. (2) A bank szépen keresett a görög kormány számára készített összetett derivatívákon is, amelyeknek hála a világ szeme előtt egészen tavalyig rejtve maradhatott az ország elképesztő államadóssága.

Szimpatikus, nem? A botrányok miatt egyébként a Goldman az ötödik leginkább utált vállalat volt az Egyesült Államokban 2010 végén. Na, ők tűntek fel most a színen a Facebooknál.

Nehézsúlyú versenyző a ringben

A hírek szerint a Goldman Sachs saját tőkéjéből 450 millió dollárt fektet a Facebookba, amihez 50 millió dollárral társul az orosz Digital Sky Technologies, azaz régi-új nevén a Mail.ru, és ezzel összességében 50 milliárd dollárra taksálják a Facebook értékét. Pár hónappal ezelőtt még arról ment a vita, hogy vajon ér-e 33 milliárd dollárt a portál, mint ahogyan azt a SecondMarket és SharePost meglehetősen megbízhatatlan adatai sugallták, de alig néhány hete ugyanilyen alapon már 56 milliárd dollárról szólt a fáma. Ér-e ennyit a Facebook?

Olvasnivaló a DotKomon:Korábban mondhattuk, hogy az árfolyamot csak átláthatatlan, erősen túlkeresletes piacon mániákusan nyomuló befektetők verték fel (a közelmúltban született üzlet 55 dolláros árfolyamon, azaz 124 milliárd dolláros értékeltség mellett is). A helyzet viszont most más, hiszen az „átlagos”, alulinformált de nagyon lelkes magánbefektetők helyett a világ egyik legismertebb és legsikeresebb befektetési bankja szánta el magát vásárlásra hasonló ár mellett. A fent említett kérdés tehát inkább így hangzik: miért ér a Goldman Sachs számára ennyit a cég? Ne feledjük persze, hogy csupán a FB egy százaléknál is kisebb darabjáról van szó, messze nem az egészről, az 50 milliárd dollár ennek kivetítése csupán.

Mennyire tesz gazdaggá a Facebook?

A bank ráadásul 1,5 milliárd dolláros alapot állít fel, amelyen keresztül legtehetősebb magánügyfelei számára is hozzáférést biztosít a részvényekhez, két feltétellel: legalább 2 millió dollárt fektetnek be, és 2013 előtt nem adják el a részvényeket. A Goldman egyébként 75 millió dollárnyi részvényét továbbadhatja a Mail.ru-nak, és azt is kikötötte, hogy a maga részvényeit bármikor eladhatja. Ennek még lesz jelentősége később.

A 33 milliárd sok, de az 50 milliárd nem?

Többen azzal érvelnek, hogy a Facebook valami új, soha nem látott jelenség, nem lehet más vállalatokhoz hasonlítani, ezért az 50 milliárd dollár bőven reális, sőt, alacsony érték. Igaz, hogy a forradalminak tűnő termékek mindig arra csábítanak, hogy egyszeri és megismételhetetlen csodának tartsuk őket, de a gondolatmenet akkor is hamis. A FB minden érdeme ellenére sem forradalmibb, mint a Google vagy a Microsoft a maga idején, és tökéletesen alkalmazható rá mindenféle vállalatértékelési modell. Aki mást állít, az a tőzsdei mániák tipikus tüneteit mutatja.

A Goldman saját ügyfeleinek szánt, de kiszivárgott dokumentuma szerint a Facebook 2010 első kilenc hónapjában 1,2 milliárd dolláros bevételt és 355 millió dolláros profitot ért el. Mindez azt is jelenti, hogy a korábban általam használtnál lényegesen magasabbak a 2010-es pénzügyi év eredményei, de a múltkori logika így is megállja a helyét: a Facebook még mindig erősen túlértékeltnek tűnik más, elérhető adatokkal bíró internetes vállalatokhoz képest (a 25-szörös visszatekintő P/S ráta és a 100-szoros visszatekintő P/E ráta négy-ötszöröse a Portfolio.hu által meghatározott szektorátlagnak).

P/E (price-to-earnings): a kapitalizáció (árfolyam) és a profit (egy részvényre jutó nyereség) aránya, azaz azt mutatja, hogy mennyit hajlandók fizetni egységnyi nyereségért a befektetők (nyilván a jövőbeli nyereségek reményében). Gyorsan számítható és szemléletes összehasonlítást lehetővé tévő mutatószám, de számos hátulütője miatt óvatosan kell vele bánni.

P/S (price-to-sales): a kapitalizáció (árfolyam) és az árbevétel (egy részvényre jutó bevétel) aránya. Mivel az árbevételből csak nagyon áttételes és hosszadalmas módon keletkezik cash-flow egy vállalatnál, meglehetősen sok tényezőt egyszerűen ignorál a P/S, ezért általában nem javallott a használata. Olyan vállalatokra szokták alkalmazni, amelyeknél nem áll rendelkezésre semmilyen használható profitszám.

Akkor lehetetlen, hogy a Facebook 50 milliárdot ér? Nem, nem az. Egyfelől elvileg lehetséges olyan bevétel- és profitpályát kivetíteni a jövőre, ami igazolja ezt az értéket minden egyéb hókuszpókusz nélkül is. Igaz, ez bődületes növekedést jelent, talán ekkora vállalattól még soha nem látott üteműt, de elvileg lehetséges, még ha nem kimondottan valószínű is. Másfelől a Goldman Sachs emellett egészen biztos, hogy mélységeiben is ismeri a FB kimutatásai, nemcsak pár fő számot lát, és ennek tükrében hozta meg a döntését, tudatosan vállalva, hogy esetleg erősen túlárazott részvényeket vásárol (érdekes módon még maga a Goldman vagyonkezelésének feje is elismeri, hogy az üzlet nagyon emlékeztet a dotkom-lufi idejére...).

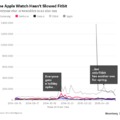

A TechCrunch zseniális gyűjtése a FB értékeltségének alakulásáról (Kattintásra megnő)

Nem szimpla részvénybefektetés

Nem beszélve arról, hogy a Goldman nem csupán néhány szimpla részvényt vett. A bank a tranzakció részeként ígéretet kapott arra, hogy szerepet kap a Facebook jövőbeli tőzsdei kibocsátásában, ami biztosan nagyon zsíros üzlet lesz. A FB már most a legnagyobb vállalatok közé kerülne az amerikai tőzsdéken, és ennél még csak nagyobb lesz 2012-re, amikor a már említett Goldman-dokumentum szerint eljöhet a tőzsdei kibocsátás ideje (vagy legalábbis ekkortól teszi közzé kimutatásait a vállalat). A Goldman tehát joggal dörzsöli a markát egy történelmi IPO-ban bízva.

IPO (initial public offering): egy részvény első tőzsdei kibocsátása, azaz egy zártkörű részvénytársaságból ekkor válik nyilvános, tőzsdei részvénytársaság.

Azt se felejtsük el, hogy a Facebook stratégiai partnerének és kisebbségi tulajdonosának lenni egyenlő azzal, hogy a szinte felbecsülhetetlen értékű fogyasztói információk közelébe kerül a bank, ahogy a korábban 240 millió dollárral beszállt Microsoft is számos stratégiai jelentőségű üzletet kötött már Zuckerbergékkel. Egy érdekes adalék: a Goldman dolgozói korábban nem férhettek hozzá a Facebookhoz, ezentúl igen, sőt, a privát vagyonkezelési üzletág menedzsereinek maga a FB pénzügyi igazgatója mutatta be a platformot. Úgy tűnik, a Goldman jelentős ügyfélakvizíciós potenciált lát a portálban.

Tőzsdére megy-e egyáltalán a Facebook?

Bár sokan ujjongani kezdtek, hogy jön a Facebook kibocsátása, érdemes óvatosan bánni ezzel. Az amerikai tőkepiaci szabályok szerint azok a zártkörű társaságok, amelyeknek valamelyik részvénysorozata legalább 500 befektető kezében van, kötelesek a tőzsdei társaságokhoz hasonlóan közzétenni kimutatásaikat. Amikor ez bekövetkezik, a legtöbb vállalat egyúttal tőzsdére is lép, de nem az összes. Úgy tűnik, a Facebook is addig halogatja majd a döntést, amíg csak lehet.

Számos indok terelhet egy vállalatot a tőzsdére azon túl, hogy a hatóságok nyilvánosságot követelnek meg tőle, de ezek közül jóformán egy sem áll fenn a Facebookra. A tőzsdei kibocsátás többek között szolgálhat friss tőkével a vállalat számára (a FB-nak nem kell); lehetőséget nyújt az első befektetőknek, részvényeseknek, hogy realizálják nyereségüket befektetésükön (már most is van erre lehetőség); a tőzsdei társaságok mindemellett saját részvényeiket könnyebben használhatják fel például felvásárlások finanszírozására (ilyen partnerekkel, mint a Goldman, ehhez sem kell tőzsde).

Egy tőzsdei vállalat irányítása ugyanakkor egy Zuckerberg-féle, mindent kézben tartani akaró vezető számára súlyos tehertétel, jóformán egy másik szakma, ráadásul rögtön szertefoszlik a vállalat működésének részleteit takaró jótékony homály. A tőzsdei befektetők részéről sokkal nagyobb a nyomás a részvényárfolyam rövid távú emelésére, ami sokszor elvonja a figyelmet a hosszú távú értékteremtéstől. Ha a Facebookban még tényleg olyan hatalmas növekedési, fejlesztési potenciál lakozik, mint ahogy kívülről tűnik, akkor a tőzsdei kibocsátás akár káros is lehet hosszú távú sztorira nézve.

A hatóságoknak más lehet a véleménye

Nem véletlen, hogy Zuckerberg világosan megmondta többször, hogy nem célja tőzsdére vinni a céget, és ebben pedig paradox módon a látszólag a tőzsdei kibocsátásban érdekelt Goldman Sachs is segíthet neki. Az ügyfelek számára felállított alap ugyanis éppen azt a célt szolgálja, hogy sok befektető sok pénze jusson el a FB-hoz, de a részvénykönyvben egyetlen befektető, a Goldman szerepeljen helyettük, így talán nem kerül veszélybe a már említett 500-as limit sem.

Az újfajta megoldások a SEC-nek is szemet szúrtak, az „amerikai PSZÁF” arra keresi a választ egy vizsgálatában, hogy a Facebook, többek között a Twitterrel és a Zyngával karöltve nem sért-e tőkepiaci transzparenciára vonatkozó szabályokat azzal, hogy lényegében tőzsdén kívüli tőzsdei forgalomban kereskednek a részvényeikkel, miközben szinte semmilyen információt nem tesznek közzé a pénzügyi eredményeikről. A vizsgálat egészen biztosan ki fog térni a Goldman alapjára is, és alaposan átgondolják, hogy vajon megsértik-e vagy sem az 500-as szabályt (érzi a szigort a Goldman is, egy belső üzenetben arra utasították a bank dolgozóit, hogy semmilyen Facebookkal kapcsolatos dokumentumot ne semmisítsenek meg).

Rule #1: a bank mindig nyer

A Goldman-Facebook történetben egyetlen dolog világos: a bank minden létező esetben csak jól járhat. Ha a Facebook tőzsdére kényszerül, amire úgy tűnik, előbb-utóbb sor kerül, akkor rommá keresi magát a kibocsátáson (egyes vélemények szerint ha Facebook nyilvános lenne, 100 milliárd dollár lenne az értéke). Ha a társaság zártkörű marad, akkor szerzett magának egy történelmi jelentőségű befektetést és stratégiai partnert. A 450 millió dollár egyébként is aprópénz az egyéb megszerezhető előnyökhöz képest, ha pedig nagyon balul ütnének ki a dolgok, még mindig rásózhatja akár a saját ügyfeleire is a papírokat.

Ilyen üzleteket szeretnék én is kötni hátralévő életemben.