Túl vagyunk a több mint egy hetes otthoni „turnén”, aminek különösen a hosszú hétvégére eső része volt súlyos, nem véletlenül apadoztak el a posztok a blogon a szokásosnál is jobban. Visszatérve a nyugis hétköznapokba mostantól igyekszem visszaállni a rendszeresebb kontentre, de először egy adósságomat akarom törleszteni.

Pár napja jelent meg a Portfolio.hu hasábjain Fekete Bea klaviatúrájából egy cikk, ami szépen rímel a múltkori, következő dotkom-lufiról szóló elmélkedésemre. Bea a posztban pedzegetett érvelést jócskán kiegészítette, amiből csak egy-két dolgot akarok itt elővenni, a cikket tessék elolvasni az eredeti helyén.

Olvasnivaló a Dotkomon:

Ez még nem a Dotkom Lufi 2.0

Nincsenek kamukibocsátások

Azt már én is kiemeltem, hogy a brutális mennyiségű tőzsdei kibocsátás milyen fontos alapja volt az internetes mániának, és bár némileg élénkül a szektorban a kibocsátási kedv, még messze vagyunk a bajtól:

„A hirtelen megélénkülő aktivitás azon félelmekre is visszavezethető, miszerint a Facebook részvénykibocsátását követően már kevesebb figyelem övezné a kisebb cégeket.”

Nem szabad megfeledkezni róla, mennyire eltérő motivációk hajtják a piacot most, mint amit az „igazi” dotkom-lufiban: akkoriban azért akartak a vállalkozások minél gyorsabban tőzsdére jutni, mert a befektetők akármit megkajáltak, és minden hülyeségből pénzt lehetett csinálni; ezzel szemben manapság attól félnek a vállalatok, hogy majd el sem érik a befektetők ingerküszöbét, és sikertelen lesz a kibocsátás.

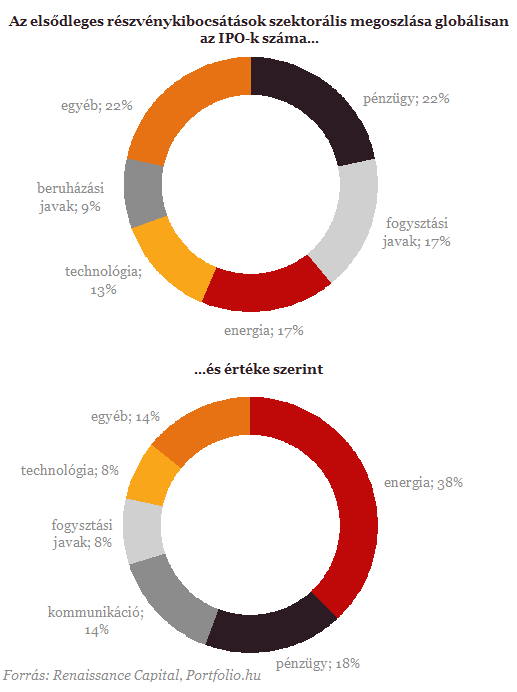

A tech szektor ráadásul az elmúlt időszakban egészen pici szeletét adta tőzsdei kibocsátásoknak, nemcsak érzésre maradoztak el az IPO-k: az ügyletek számát tekintve 13 százalék, az értéken belül pedig csupán 8 százalék az iparág részesedése. Jó lenne ugyanilyen módon számított adatokat látni a kétezres évek eleji dotkom-lufiról, de a pontos számok nélkül is egészen egyértelmű, hogy most a közelében sem vagyunk annak a mániának.

"Mi 30? Mi mennyi?"

A másik fontos megállapítás a sok közül a rémisztő tőzsdén kívüli értékeltségekről szól, amik talán nem is olyan rémisztőek, ha sikerül egy szilícium-völgybeli kockázati tőkés fejével gondolkodnunk:„Az igazsághoz azonban hozzátartozik, hogy a magasabb értékeltség részben indokolható azzal is, hogy a szektorszereplők jelenlegi befektetői többségében szakmai befektetők, illetve kockázati tőkések, értékfelfogásuk pedig alapvetően más, mint egy átlagos tőzsdei befektető értékítélete. A Facebook esetén például az 50-60 milliárd dolláros árazás rengeteg üzleti lehetőséget, szinergiát, reálopciót tartalmaz, ami a tőzsdei befektetők számára nem létezik, ezért más a fair értékről alkotott kép is. ”

Ezt elég unalmas lenne minden egyes alkalommal leírni, amikor előkerül, hogy „mennyit ér” a Facebook vagy a Twitter, de kulcsfontosságú a megállapítás: a vállalatértékelés nem abszolút, objektív dolog, ugyanaz a részvény egészen más lehetőségeket jelenthet a különféle befektetők számára. A tőzsde ezeket az értékítéleteket ugyan látszólag sztenderdizálja, de ha valóban egységes lenne mindenki fejében a vállalat értéke, akkor például soha egyetlen vállalatot sem vásárolnának ki a tőzsdéről (sőt, az árfolyamok soha nem mozdulnának).

A tőzsdei vállalatértékelésekhez fejben mindig hozzá kell tennünk, hogy az „átlagos tőzsdei befektető számára”, aki 1) a vállalat egészéhez képest elenyésző mértékű részesedést vásárol, azaz a vállalat működésébe nem tud és nem is akar beleszólni 2) a saját tőkéjének viszonylag kis részét fekteti egy részvénybe, diverzifikációra törekszik 3) nem extrém módon kockázatkerülő, de nem is extrém kockázatkedvelő, éshozamelvárásait is ehhez igazítja 4) csak a vállalatról elérhető nyilvános információk alapján dönt.

Egészen világos, hogy a szóban forgó tech vállalatok befektetőire jóformán egyik megállapítás sem illik. Számukra bőven értelmes lehet Facebook részvényt venni 75 milliárd dolláros értékeltség mellett, még ha egy tőzsdei befektető úgy látná is, legfeljebb 20 vagy 30 milliárd dollárt ér a vállalat. Ez persze nem jelenti, hogy ne futhatnának lesre a befektetők egy-két felkapott társasággal. A legnagyobbak közül talán a Twitter értékeltsége tűnik a legzűrösebbnek, erről már sokat értekeztem, de mindenképpen számításba kell vennünk az eltérő szemléletet, ha a vállalatok értékéről lamentálunk.