Még a múlt héten vetődött fel a Netidők blogján az új dotkom-lufi kérdése a Guardiannak nyilatkozó Alan Patrick érveinek sorra vételével. A szaki tíz jól eltalált pontban szedte össze, miért gondolja, hogy egy évtizeddel az előző után ismét dotkom-buborék van kialakulóban. A pontokat olvasva az embernek tényleg az az érzése támad, hogy menten nyakunkon az összeomlás, de azért érdemes helyén kezelni a listát.

Nem mintha ne rejtőzne igazság a felvetésben, főként hogy a felsorolt jelek egy része tényleg látható a piacon. Más szempontok miatt viszont szerintem érdemes különbséget tenni a kilencvenes évek vége, kétezres évek eleje és a mostani helyzet között. Könnyen lehet, hogy amit látunk, még bőven a „normális” iparági ciklus keretein belül van, lufi nélkül.

A tőzsdén semmi jele a mániának

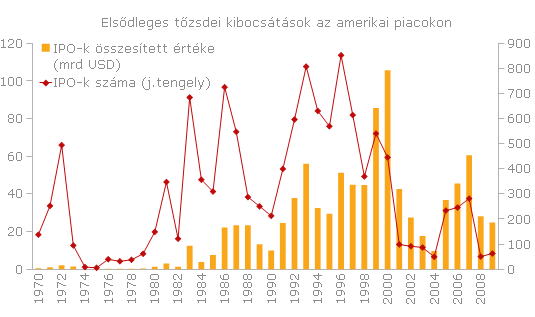

A dotkom-lufi egyik legfontosabb jellemzője az irgalmatlan mennyiségű tőzsdei kibocsátás volt, azért tudott jelentős méretűre nőni, hogy bizonyos hóbortos firkászok még a blogjukat is róla nevezzék el, mert a mánia a tőzsdén keresztül rendkívül széles tömegeket ért el. Ezek azok a taxisofőrök, sarki fűszeresek és háziasszonyok, akik gondolkodás nélkül vettek meg minden részvényt, ami .com-ra végződött.

Az elmúlt években ugyanakkor az IPO-k száma rég látott mélypontra esett, 2010-ben jóformán alig történt említésre méltó tőzsdei kibocsátás a szektorban, idén is csak a Demand Media sokat halogatott tőzsdére lépése az egyetlen lényeges konkrétum, a többi csak homályos ígéret. Azok a mesés vállalatértékelések, amikre mostanában felkaphatjuk a fejünket, még a tőzsde előtti szakaszokban születnek, az igazi mániafaktortól, a tudatlan kisbefektetők hadától távol.

Persze az első lépések már megtörténtek a magánbefektetők felé, ez a célja a Goldman Sachs által felállított 1 milliárdos alapnak vagy a JP Morgan napokban indított közösségimédia-alapjának is, de a Groupon közel egymilliárd dolláros tőkeemelése körül is legyeskedtek olyan cégek, amiket általában a hagyományos, tőzsdén ténykedő befektetési alapokkal szokás összekapcsolni. De még így is minimális tőkenagyságról és potenciális ügyfélkör van szó a teljes részvénypiachoz képest.

Néhány nagy szám még nem buborék

Azt is érdemes szem előtt tartani, hogy a valóban kiugró vállalatértékek, milliárd dolláros tőkeemelések jóformán néhány vállalatra korlátozódnak: Facebook, Twitter, Groupon, Zynga és még néhány név juthat eszünkbe. Pedig ezek csak az extrém példák, a startupok túlnyomó többsége még messze nem jutott el azokba a magasságokba, ahol már a teljes szektor életét befolyásoló nagyságrendekről beszélhetnénk. A többség nem is fog soha.

Persze 10 millió dollár is túl sok lenne valamiért, ami semmi jövedelmet nem termel, de ezek a vállalatok százmillió dolláros nagyságrendű nyereséget, de legalábbis masszív, több százmillió dolláros bevételeket tudnak felmutatni, így a hagyományos pénzügyi eszköztár is alkalmazható az értékelésükre. Nincs szó fiktív üzleti modellekről, felhasználószámra alapozott vállalatértékelésről és egyéb huncutságokról, amit tíz évvel ezelőtt láthattunk (talán csak a veszteséget termelő, normális üzleti modell nélküli Twitter lehet a kivétel a fenti sorból).

Alan Patrick téved, hogy az új internetes hullámot a közösségi médiával azonosítja, és nem a mobilinternet térnyerésével. A sokak számára szokatlanul magas vállalatértékeket a brutális növekedési várakozások okozzák, de ezek nem teljesen alaptalanok: az elmúlt években megnyílt mobilinternetes szféra az eszközök és bekapcsolható új fogyasztók számának, illetve a piac bevételeinek növekedését tekintve sokszorosát produkálhatja a korábbi, „asztali” internetes világ eredményeinek. Ez nem jelenti, hogy ne lehetne túlhajtott egy-két vállalat árazása, de nem is értéktelen légvárakról beszélünk.

Semmi sem indul azonnal buborékként

Akárhonnan nézzük, minden tőkepiaci buborék egészséges növekedésként és megalapozott lelkesedésként indul, pont mint a dotkom-lufi. Az internet az elmúlt tíz évben fontosabb jelenséggé nőtte ki magát, mint a kilencvenes évek legoptimistább várakozásai sugallták, és a vezető vállalatok közül sem tűnt el mind a süllyesztőben. A korai befektetők jóslata tehát beigazolódott, jól látták a technológiában rejlő lehetőségeket.

Az optimizmus most sem alaptalan, az internetes szektor számára az új technológiáknak köszönhetően minden feltétel adott, hogy az elkövetkező években kiugró eredményeket termeljen. Az erősödő kereslet a szektor vállalatai iránt tehát nem lufi, hanem inkább a technológiai ciklus leképeződése, amit ugyan egy ilyen rövid múlttal rendelkező szektorban nehéz historikus adatsorokkal alátámasztani, de sokkal hihetőbb, mint azt állítani, hogy a szektor tízévente meghülyül, és módszeresen romba dönti magát.

Az viszont tény, hogy kezdő vállalkozásként a befektetők tülekedése miatt egyre könnyebb most tőkéhez jutni, az értékeltségek pedig könnyen szaladnak el a 8-9 számjegyű tartományba. Mindez egyébként javarészben az expanzív monetáris politikának köszönhető, ami miatt jelentős „szabad” pénz keres magának helyet az amerikai piacokon. Ez az, ami igazán buborékveszélyes helyzetet teremthet (nem biztos) az egész tőkepiacon, és ennek a jeleit láthatjuk a technológiai szektorban is, pedig kevés köze van a közösségi médiához vagy akár a mobilinternetes üzleti modellekhez.