Vasárnap @sycko vetette fel egy twitjében, hogy vajon hogyan hatna az Apple-re, ha a dollár a bölcshomlokú amerikai politikusok bénázása vagy egyéb ok folytán jó alaposan összezuhanna. Én elsőre azt tippeltem, hogy ez jót tenne a profitnak, de azért alaposabban meg kell nézni. Mivel befészkelte magát a kérdés a fejembe, meg is néztem, nemcsak a profit szempontjából. Figyelem, a világ menetének szempontjából teljesen irreleváns gondolatkísérlet következik! (Tápértékben gazdag trolleledel...)

Mi történik a készpénzállománnyal?

Az első jogos gondolatunk az lehet, hogy ott áll irgalmatlan halmokban a készpénz Dagobert bácsi Steve Jobsék széfjében, ha pedig dollár leértékelődik, akkor az is veszít az értékéből, és ugyanígy a részvény is. Erre én azt mondtam, nem számít.

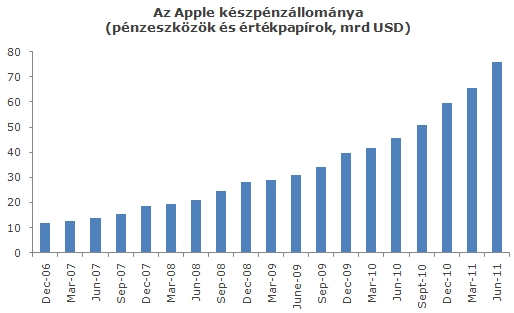

Kicsit árnyalja a képet, hogy az Apple második negyedév végén meglévő durván 76 milliárd dollárnyi mindenféle likvid eszközének hajszállal több mint 8 százaléka nem amerikai cucc volt, azaz egy drasztikus, például 30 százalékos nagyon gyors dollárgyengülés 2,4 százalékkal növelné a felhalmozott kincsek dollárban kifejezett értékét. (Apropó, azért az is erős statisztika, hogy ebben a pillanatban az Apple több likvid eszközt birtokol, mint az amerikai kincstár.)

Mivel az Apple kapitalizációjának 20,1 százalékát adja a készpénzállomány, a részvény értékét az említett 30 százalékos leértékelődés kevesebb, mint 0,5 százalékkal változtatná azonnal, ha csak a casht nézzük (feltételezve persze, hogy a dollár minden devizával szemben ugyanúgy gyengül). Ez a hatás tehát jelentéktelen, lássuk a többit!

A profitot megtolná a dollárzuhanás

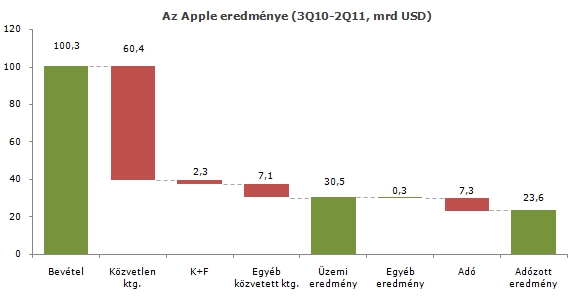

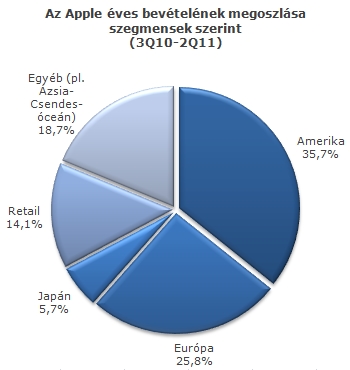

Az Apple gyorsjelentései alapján meglehetősen nehéz kibogarászni, hogy a különféle költségek és bevételek között mekkora arányban szerepelnek más pénznemben kifejezett tételek, úgyhogy vaskos hasraütésekkel kell operálnunk. Az mindenesetre világos, hogy a bevételek az európai, ázsiai, csendes-óceáni 50,2 százaléka nem dollárban keletkezik. Azt is sejthetjük, hogy a 35,7 százaléknyi “Americas” túlnyomó része az Egyesült Államokhoz tartozik, és az Apple Store-okat takaró “Retail” kategória is jelentős mennyiségű dollárbevételt takar. Mondjuk, hogy ebből a kettőből összejön 30 százalék, azaz ekkora a dolláros bevétel aránya, 70 százalék pedig egyéb deviza.

Szerencsére a Dotkom egyedülállóan gazdag archívumában van már egy bejegyzés, amiben szó esik az iPhone előállítási költségeiről. Ez alapján az iPhone bekerülési költségének 90 százaléka nem az USA-ban keletkezik (az egyszerűség kedvéért feltételezzük, hogy a japán beszállítóknak jenben, az európaiaknak euróban, stb. fizeti a vállalat - ha dollárban számolnak el, akkor az egész machináció felesleges). A jüan a 3,6 százalékkal talán elhanyagolható (eszerint a megközelítés szerint), és kötött árfolyamával elég speciális is a helyzete.

Olvasnivaló a Dotkomon:

Az iPhone hiába amerikai, rontja az USA statisztikáit

Update: Csak hogy világos legyen, az Apple alkupozícióját ismerve nem valószínű, hogy durva árfolyamkockázatot futna, erre utal, hogy minimális devizafedezeti ügyletei vannak. Ez a verzió csak a szélsőséges változat, ennél csak jobb lehet a valós helyzet.

Minden termékvonalat figyelembe véve valószínűleg magasabb a dolláros költségek aránya 10 százaléknál, a 90 százalék tehát egyfajta szélső érték. Feltételezve, hogy a közvetett (marketing, vállalatirányítási, stb.) költségek mind dollárban keletkeznek, a következőképpen alakul(hatna) az Apple üzemi eredménye az elmúlt négy negyedév arányait alapul véve, attól függően, hogy mennyit gyengül/erősödik a dollár a világ egyéb devizáival szemben, és hogy mekkora a nem dolláros bevételek aránya.

A százalékok pontos nagysága a brutális leegyszerűsítések miatt talán nem is lényeges, a trend a beszédes: a dollár gyengülése akár jelentősen is növelheti az Apple dollárban kifejezett üzemi eredményét és vica versa, ha feltesszük, hogy bevételeit nagyobb részben idegen devizában szerzi. Pláne igaz ez, ha a szigorú feltételt a költségek terén picit lazítjuk, 90 százalék helyett csak 70 százalék devizás költséggel számolva, és nagyon-nagyon pláne, ha egyáltalán nem keletkezik devizában költsége.

.jpg)

De mi a helyzet a részvénnyel?

A vállalat és így a részvény elméleti értékét viszont nem a számviteli profit, hanem a megtermelt készpénz határozza meg. Az Apple egyébként meglehetősen erős a készpénzteremtésben, az elmúlt negyedévben 11 milliárd dollár került a kincsesládikóba (több, mint a Google teljes negyedéves árbevétele), az utóbbi időben az üzemi eredmény 85-90 százaléka készpénzként csapódik le. A vállalat értékét ezzel együtt is csak akkor tudná lényegesen megnövelni a dollár drasztikus gyengülése, ha az új helyzet tartós maradna, de a fene se tudja megmondani, hogy fél-egy-két-öt év múlva hol áll majd a dollár.

Nem beszélve arról, hogy bármilyen köldöknézős elméleti okoskodás rövid távon semmilyen hatást sem gyakorol a részvényárfolyamra, főként egy olyan elképzelt környezetben, ahol a dollár hirtelen 30 százalékot képes zuhanni szinte egyik napról a másikra. Az elmúlt negyedévekben egyébként a dollár gyengélkedése a fenti okoskodás alapján akár hozzá is járulhatott az Apple elmúlt negyedévben mutatott remekléséhez, bár ez már megint durva leegyszerűsítés.

Szóval hogy a rengeteg felesleges bullshitet rövidre zárjam: a kérdésre, miszerint mi történne az Apple részvényeivel, ha összezuhanna hirtelen a dollár (még jobban), a válaszom az, hogy fogalmam sincs.