Kevesebb, mint felére esett a Facebook árfolyama a tőzsdei kibocsátás óta. Ekkora zakó láttán mindenkiben megmozdul a kisördög, még a legnagyobb szkeptikusok is eljátszanak a vétel gondolatával, hiába várták kereken 0 dollárra a cég értékét még pár hónapja. Jobb azért, ha visszafogjuk magunkat, bár a Facebook számára innen már talán nem vezet lefelé olyan meredek út, mint eddig.

Nemcsak az árfolyam esett nagyot

Az uralkodó hangulattal ellentétesen kereskedni egyáltalán nem ördögtől való gondolat, sőt, a különféle befektetői hangulatfelméréseket egyenesen kontraindikátorként tanácsos használni. A logika egyszerű: amikor egy felmérésre mindenki azt válaszolja, hogy további eséstől tart, akkor már jó eséllyel mindenki kiszállt, nem marad a piacon, aki eladjon, ergo jöhet az emelkedés. Fordítva is igaz lehet, ha mindenki optimista, akkor már szépen bevásároltak, és markát dörzsölve várja mindenki az emelkedést. És az ilyenkor általában nem jön.

A Facebook körüli hisztit pedig nyugodtan nevezhetjük szélsőségesen negatív hangulatnak, aminek a fentiek alapján kiváló beszállási pontnak kellene lennie.

Mark Zuckerberg a technológiai szektor és az egész amerikai álom csodagyerekéből a kocsmai beszélgetésekben mára éretlen tacskóvá vált, akinek fogalma sincs egy cég vezetéséről, és csak idő kérdése, hogy kirúgják. Szép fordulat három hónap alatt. De nem Zuckerberg az egyetlen célpont, a cég üzletét mind több kritika éri (joggal, hiszen nem tudott számottevő növekedést produkálni az elmúlt negyedévekben), márpedig ha mindenki pesszimista, akkor már bőven beépülhetett az árfolyamba minden aggodalom és negatív tényező.

Jönnek a nagy eladók

Sajnos azonban nem olyan egyszerű a képlet, hogy ami nagyot esett, gyorsan emelkedik is sokat. Mark Hulbert, a Marketwatch kiváló publicistája egy egyetemi tanár segítségével azt találta, hogy azok a cégek, amelyek az IPO-t követő fél évben legalább 50 százalékot estek (2001 óta 50 ilyen volt az amerikai piacon), a rákövetkező hat hónapban még átlagosan 2,9 százalékot szánkáztak tovább lefelé. Ez nyilván jobb, mint az átlagos 67,9 százalékos esés, amit előtte elszenvedtek, de nem éppen egy főnixmadárszerű feltámadás.

A fenti minta alapján tehát még jó hosszú vergődés vár a Facebookra. Ez nagyjából egybe is vág a piaci képpel, hiszen az év hátralévő részében 1,44 milliárd 1,64 milliárd részvény szabadul fel az IPO utáni lock-up alól (a korábbi nagy tulajdonosok a kibocsátás után meghatározott ideig nem adhatnak el további részvényeket, ez a lock-up). Ez a mennyiség a jelenleg tőzsdén lévő résznek nagyjából duplája, ami brutális túlkínálatot okoz, ha valóban a piacra érkezik a teljes mennyiség.

Csak összehasonlításképpen: múlt héten 271 millió részvényről került le a hasonló tiltás, hirtelen akkora is lett a forgalom pár napra, amilyet csak közvetlenül az IPO után láttunk. Javarészben egyébkén Peter Thiel miatt, aki nem gatyázott, és amint lehetett, kiszórt egy 400 millió dollár értékű pakkot, a részesedése nagy részét (nagyjából megszázszorozta a pénzét nyolc év alatt, de ez egy másik történet). Thiel, a Facebook egyik első befektetője korábban szerepelt már egyébként a Dotkomon egy érdekes beszélgetésével.

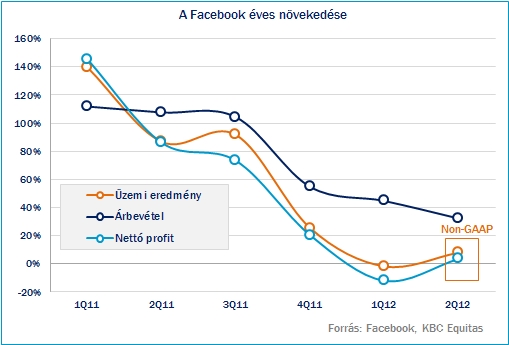

Kattintásra nagyra nő a kép!

Kattintásra nagyra nő a kép!Az ár egy dolog, kell a növekedés is

A lock-up alól felszabaduló részvények, de leginkább az ezek miatti félelem még bőven meghatározhatja a Facebook előttünk álló közel félévét (de az is lehet, hogy már mind beárazódott persze), és simán ugyanitt találhatjuk majd az árfolyamot jövő tavasszal. Ez nem jelenti, hogy időközben ne lehetnének agresszív felrántások vagy éppen beöntések az árfolyamban, éppen a szélsőségesen felfokozott hangulat miatt.

Az IPO utáni időkben többször is azt mondtam itt-ott, hogy az alsó húszas tartományokban fundamentális szempontból már akár érdekes is lehet a részvény árazása (bár azt nem gondoltam, hogy ilyen meredeken esik le egészen 20 dollárig). Feltéve, hogy meglátjuk az első jeleit, hogy a cég az elméleti növekedési potenciálját gyakorlativá tudja tenni, főként a mobilfelületeken szerzett bevételt és az egy felhasználóra eső árbevételt tekintve.

Ezt továbbra is tartom, még ha az első gyorsjelentés nem is mutatta ezeket a jeleket (speciális jelentés volt ez, hiszen az IPO miatt a részvényalapú kompenzáció nagyjából a negyedéves árbevételnek megfelelő költségtételt jelentett, összevissza torzítva mindent). Év végéig viszont lesz még egy gyorsjelentés, tavaszig pedig még egy, amik akár átrajzolhatják a várakozásokat, és tartósabb emelkedésnek indíthatják a Facebookot. (Vagy nem.)

Tetszett a bejegyzés? Szavazz a Dotkomra!

Idén a Dotkom is ott szerepel a Goldenblog népes mezőnyében, mégpedig a "Szakértői blog" kategóriában. Ha tetszenek a Dotkom okoskodásai, szánj egy fél percet, és szavazz a blogra a Goldenblogon!