Az Apple elméletben akár egymaga padlóra tudná küldeni az egész tech részvénypiacot, legalábbis az indexeket, és ez az elmélet kedden egy pillanatig még akár véres valóságnak is tűnhetett. A hirtelen jött elmozdulás elég jelentős volt ahhoz, hogy sokan „flash crash”-t kezdjenek el emlegetni, amivel ugyan lehetne vitatkozni, de az eset azért érdekes kérdéseket vet fel, és világosan rámutat: valami nagy baj van a Nasdaq indexével.

Flash crash: ha egy részvény árfolyama nagyon gyorsan, látszólag ok nélkül egészen extrém esést produkál, miközben a kiváltó ok könnyen lehet, hogy csak valamilyen technikai malőr vagy hibásan megadott ajánlat (angolul szemléletesen „fat finger order”). A pánik feszült hangulatban viszont tova is terjedhet a piacokon: a közelmúlt legemlékezetesebb ilyen rohama során május 6-án a Dow Jones a napi minimumon 9 százalékos esést mutatott a nyitáshoz képest, aminek jelentős részét egyetlen percen belül szenvedte el. Akkor egy, a Procter&Gamble részvényeire kiadott hibás ajánlat volt a szikra, ami a görög helyzet miatti feszültségben a robbanást okozta.

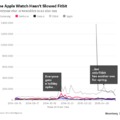

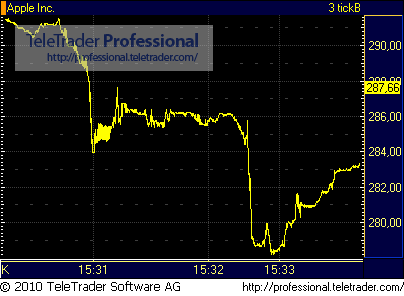

Kedden az Apple a kereskedés első perceiben közel 13 dollárt zuhant, hogy aztán szintén nagyon rövid idő alatt visszakapaszkodjon a nyitószintre, vagy legalábbis annak „elfogadható” közelségébe. Az Apple napon belül ennél csak a már említett májusi kereskedésben esett többet, az árfolyam általában ennél lényegesen kisebb amplitúdóval csapkod. (Egy nappal korábban egyébként a Progress Energy részvényei produkáltak hasonló anomáliát).

Flash crash Apple módra?

Persze a rövid pánikhoz hírt is találhatunk, ha akarunk, hiszen felröppent a pletyka, miszerint a Steve Jobs utódjának is tartott operatív igazgató, Tim Cook a HP vezérigazgatói székébe távozik, amit később az érintett megnyugtató módon cáfolt. A minipánik ugyanakkor igen élesen hívta fel a figyelmet a Nasdaq száz legnagyobb cégét tömörítő Nasdaq-100 index konstrukciós hibájára: mivel az Apple súlya kiugróan magas az indexben, az árfolyama túlságosan nagy hatást gyakorol az index alakulására, ami így nem a piacot, hanem javarészben az Apple mozgását képezi le.

A mostani és a májusi leszúrás

Fejnehéz az index

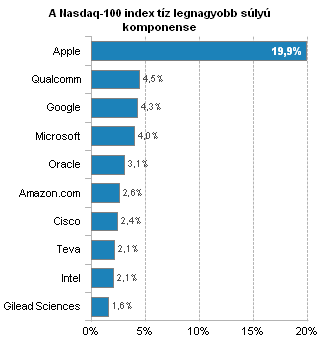

Az Apple részvényei közel 20 százalékot tesznek ki az indexben, miközben az utána következő négy komponens együttes súlya alig haladja meg a 15 százalékot, és a tíz legnagyobb papír is csak 46,6 százalékot nyom a latba. Ilyen körülmények közepette nem meglepő, hogy ha az Apple-nél valami galiba van, akkor az az egész indexet magával rántja. Persze a szoros kapcsolat felfelé is működik, de egy részvényindexnek elvileg nem ez lenne a feladata. (A Nasdaq-100 és az Apple napi hozamai közötti korreláció 80 százalék volt az elmúlt év során.)

Ez biztosan nem egy egészséges összeállítás

A Nasdaq-100-ra épül ráadásul a QQQ, az egyik legnagyobb és legismertebb tőzsdén kereskedett befektetési alap (ETF) is, amely segítségével a befektetők elvileg egyetlen értékpapír megvásárlásával képezhetnék le a Nasdaqon zajló eseményeket. A gyakorlatban viszont az alapban lévő több mint 22 milliárd dollár egyötödét Apple-be fektetik, ami Jobsék sikere ellenére is messze áll a hosszú távon optimális struktúrától.

A probléma egyébként az index blikkfangos számítási módszerében rejlik, ami sajátos módon igyekszik ötvözni két, egymást elvileg kizáró metódust, az egyenlő és a piaci kapitalizáción alapuló súlyozást, és úgy tűnik, éppen ellentétes módon kezeli a túlsúlyos részvények problémáját, mint kellene. A Business Insider szerint ugyanis az 1998 előtti szabályok alapján, tisztán kapitalizációval súlyozott indexben az öt legnagyobb részvény összességében hasonló súlyt képviselne, mint most, de az összetétel egészen más lenne: az Apple 10, a Microsoft 8,6, a Google 6,7, az Oracle és a Vodafone pedig egyaránt 5,4 százalékot kapnának.

Elszállt az Apple, az a baj

A hasonló helyzetek miatt a Nasdaq-100 indexet elvileg negyedévente felülvizsgálják két szabály szerint: ha a legnagyobb komponens súlya meghaladja a 24 százalékot (még éppen nem), vagy a legalább 4,5 százalékos súllyal rendelkező komponensek összesen meghaladják a 48 százalékot (nagy messze vagyunk ettől), módosítják a súlyokat. Ezenkívül természetsen bármikor megtehetik ezt, ha jónak látják. (itt a szabályzat).

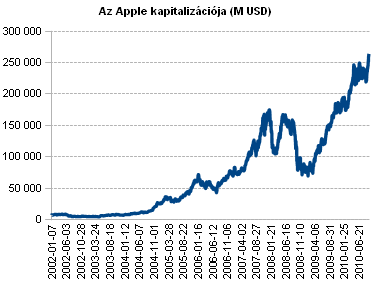

A gondot feltehetően az okozta, hogy az Apple erőteljesen felülteljesítette az említett szektortársakat az utóbbi időben, így a kapitalizációja is jelentősen nőtt, 2010-ben nagyjából 100 milliárd dollárral. Így a második szabályban kimondatlanul ott lapuló feltételezés sem teljesült, miszerint az indexben szereplő legnagyobb vállalatok többé-kevésbé együtt nőnek, az egyedi súlyra vonatkozó korlát (24 százalék) pedig túlságosan megengedő egy százkomponensű indexhez.

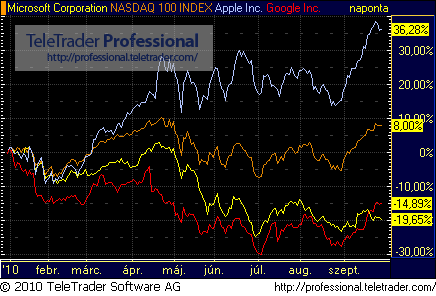

Állva hagyta 2010-ben a riválisokat az Apple

Ha változatlan marad a helyzet, akkor viszont jó lesz alaposan elkerülni a Nasdaq-100 indexet, illetve az arra épülő befektetési alapokat. Az Apple elképesztő menetelése biztosan nem tart a végtelenségig, és a jelenlegi árfolyamról joggal feltételezhetjük alaposabb számítás nélkül is, hogy a piac talán fenntarthatatlan jövőbeli növekedést árazott be. Elég egy apró visszaesés, valami kevésbé pozitív hír, és gyors korrekciónak lehetünk szemtanúi. Igaz, így legalább helyreállnak az indexsúlyok, de az biztos, hogy fájdalmas lesz.

Nagyjából 60 százalékot híztak Jobsék idén