Az Apple tegnapi gyorsjelentése főbb vonalakban visszaigazolta a kétségeimet, nagyjából az rajzolódik ki a számokból, amiről már írtam tegnap, sőt, kicsit talán még negatívabb a kép itt-ott. Az árbevétel és főként a profit terén sikerült kövér csalódást okoznia a cégnek, és az iPhone üzletág teljesítménye sem volt igazán acélos a korábbiakkal összevetve. Összeomlás, katasztrófa nincs, kijózanodás viszont igen.

A tegnapi előzetes a gyorsjelentésről: Most koppan a plafonon az Apple?

Teljesen érthető és jogos is, hogy a céget főként termékoldalról követő blogok miért tekintik pozitívnak a negyedévet (a Plastik, az Appleblog, és Handrás nagyjából hasonló hangvételű posztot írt). 26 millió iPhone talált gazdára kb. 16,2 milliárd dollár értékben, a 17 millió értékesített iPad 9,2 milliárd dollárt hozott a konyhára, a többi ezzel-azzal meg 35 milliárd dollár volt az árbevétel, közben meg a készpénzállomány egyetlen negyedév alatt a Nokia teljes piaci kapitalizációjával bővült. Brutális nagy számok ezek, tényleg sok cég megirigyelné, nem is vitatkozom ezzel.

Más a helyzet viszont tőzsdei szemmel. Furcsa dolog a várakozások szerepe a tőzsdei reakciókban, pláne egy olyan cégnél, ahol azt szoktuk meg, hogy vastagon túlszárnyal mindenféle elképzelést az eredmény. Ha lehet, még talán nagyobbat üthet egy botlás, ha 2003 óta csak a második ilyen esetről van szó. Ahogy tegnap is írtam, most ráadásul nem egyetlen termékvonalnál, hanem sokkal inkább makro szinten jelentkeznek problémák, és nem biztos, hogy a következő negyedév azonnal feledteti a mostani lassulást.

Meddig lassul az iPhone?

Az igazi gond, ha van egyáltalán, akkor az iPhone-szegmensben jelentkezik. 2009 eleje óta nem fordult elő, hogy két egymást követő negyedévben csökkenjen az iPhone-ok értékesítése. Most megtörtént, és hiába ment el 26 millió, ami tényleg nagyon sok, ha a piac 28,5-31,5 milliót várt. A menedzsment igyekszik az új modellekre váró fogyasztókkal indokolni a visszaesést, ami részben talán igaz, de biztosan nem az egyetlen indok.

Annál is inkább, mert a tekintélyes számok mellett is egyértelműen felmerül, hogy vajon túl van-e a zeniten a termékszegmens, hiszen egy ötödik éves termékvonal simán elérhet az életciklusa érett szakaszába, ahol a hatalmas növekedés már egyre kevésbé fedi el a természetes szezonalitást.

Ezt sejti egyébként a HWSW is:

Az elemzők számára rendezett konferenciahíváson többször is elhangzott, hogy az új iPhone megjelenésével kapcsolatos várakozások is visszafogják most elérhető modellek iránti keresletet, a vásárlók egy része már az új generációs telefont várja, ezért nem vesz iPhone 3GS, 4 vagy 4S modelleket. Az Apple egy éves frissítési periódusait azonban a fogyasztók már jóval korábban "megtanulták", életszerűtlen, hogy a hatodik iterációban kezdtél el hirtelen felfogni, hogy ősszel új iPhone érkezik. Sokkal valószínűbb az, hogy a vásárlók robbanásszerű növekedése, amely ezt a szezonalitást eltakarta, lelassult, így sokkal jobban kirajzolódik az eladások ciklikus jellege. Ha ez így van, akkor ez sokkal rosszabb hír az Apple számára, mint a kivárás: ha csak az új modellre vár a piac, akkor a termék megjelenésekor a kieső eladások pótolhatóak. De ha az új felhasználók behúzása lassult le, az az egész ökoszisztémát alááshatja.

Egy gyors emailes pengeváltásban ezt válaszoltam a fenti problémát feszegető kérdésre (figyelem, az alábbi számok csak nagyon leegyszerűsített, brutálisan durva becslések):

Eladtak az elmúlt egy évben 115 millió darabot a kütyüből, az azért brutálisan sok. Ha a negyedéves 26 millióból leveszed a két évvel ezelőtti értékesítést, mondván kétévente cserélnek a fogyasztók iPhone-t (durva becslés), akkor is marad 17,6 millió, ami eszerint elvileg új felhasználó. Ezt a nagyon leegyszerűsített logikát folytatva az elmúlt egy évben behúztak 82 millió új júzert, ez azért távol van az ökoszisztéma aláásásától szerintem.

Másfelől azt sem szabad elfelejteni, hogy a tavaly Q3-as bevezetés meglepetés volt, és sok fogyasztó gondolhatja úgy, hogy visszaáll korábbi frissítésre a cég. Nem így van szerintem, de ettől még részben állhat a magyarázat, bár kicsit talán tényleg túlhangsúlyozzák.

Az alapgondolattal egyetértek, egyre érettebb a termék, beálló szezonalitásal: Q3-ban és Q4-ben veszik, az év első felében meg nem annyira, ezt meg kell szokni.

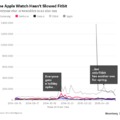

Szóval nem is én vagyok a legpesszimistább. Lehet, hogy kijön az iPhone 5 ősszel, és két negyedév alatt eladnak belőle 100 milliót, és mindenkinek leesik az álla. 2011 harmadik negyedévében is úgy tűnhetett, hogy lám, elért a „fennsíkra” az árbevétel, nem nő már tovább (szürke nyíl), aztán jött az iPhone 4S. Egyelőre azonban nem erre mutatnak a dolgok, ami nem jelenti, hogy besülne a dolog, csak fokozatosan átkerül majd a hangsúly először az iPadre, aztán a „Next Big Thing”-re., ha lesz olyan.

Még két negatívum a gyorsjelentésből

- Kína: Az ázsiai szegmens növekedése a többi piachoz lassult vissza a negyedévben, bár a jövőre nézve nyilván jó jel, hogy az aktuális negyedévtől már a retinás új iPad is beleszámít majd az eredményekbe. Tim Cook és Peter Oppenheimer direkt kiemelte, hogy cégen belüli, technikai tényezők (késői iPad-bevezetés, az iPhone csatorna felöltése az előző negyedévben) állnak az ázsiai szegmens lassulása mögött, a makrogazdasági helyzetet nem érzi meg az Apple. Ez gyorsan ki fog derülni, a következő negyedév nagyon beszédes lesz, a kínai gazdasági gondok ugyanis nem fognak eltűnni egyik napról a másikra, és ezt az Apple is megérzi majd.

- iPad: Az iPadek nagyon szépen fogytak, az egyetlen valódi pozitív meglepetést hozta szegmens. Ha már kukacoskodunk, azt azért érdemes hozzátenni, hogy a menedzsment kommentárja szerint a „régi”, most már 399 dollárért kapható iPad 2 népszerűbb, ami jól látszik az egy év alatt közel 20 százalékot csökkenő átlagos értékesítési áron is. Szóval szépen hígul a termékmix 7 colos, olcsó iPad nélkül is, részben ezért sem tartom igazán jó opciónak a kisebb iPadet. Ami persze nem számít semmit, nem én döntöm el, hogy lesz-e.

Nem győzöm eléggé hangsúlyozni persze, hogy szó sincs arról, hogy temetném a céget, viszont ha a piac azt várja, hogy valami X százalékkal nő, akkor az X 50-60-70 százaléka kevés, ami az árazáson és az árfolyam alakulásán is nyomot hagyhat. Meglátjuk, hogy a várakozásokba hogyan épül be a mostani negyedév: strukturális lassulásként vagy szimpla egyszeri botlásként éli-e meg a piac.

Kicsit azért tényleg olyan, mintha lassan felérnénk a dombtetőre, nem?

Kicsit azért tényleg olyan, mintha lassan felérnénk a dombtetőre, nem?