A Microsoft csütörtök esti gyorsjelentése sokkal több érdekes és hasznos információt tartalmazott annál, hogy bevételek és a profit terén is túlteljesítette a cég az elemzői várakozásokat június és szeptember között. Az üzleti szegmensek totális átszervezésével ugyanis a Microsoft látványosan szakított korábbi önmagával, és végre a maga valójában kezd kirajzolódni a szemünk előtt az "igazi" Microsoft. Meg valami egészen új is.

Variálnak a kimutatásokkal

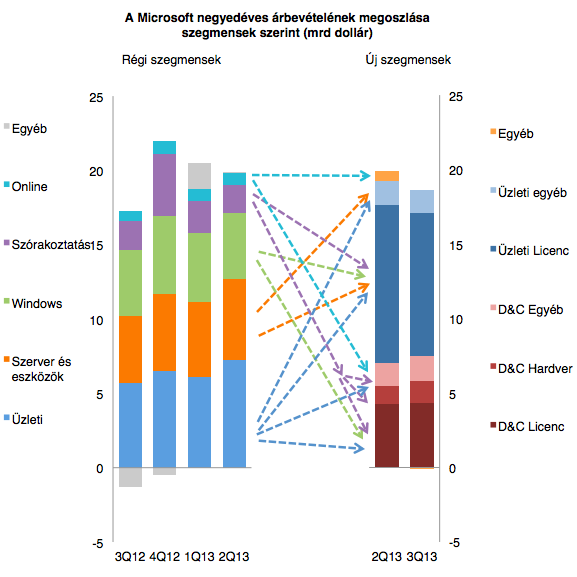

A Microsoft a korábbi felosztás helyett teljesen új szegmenseket vezetett be a gyorsjelentésében, a bevételeket Devices & Consumers, valamint Commercial, azaz üzleti csoportokra bontotta. Ezekre viszont csak 2012 harmadik negyedévéig visszamenően adott meg adatokat, korábbról csak a régi felosztásban vannak meg a számok. 2013 második negyedéve az utolsó időszak, amire mindkét felosztás megvan, így itt nyilaztam össze, hogy melyikből melyikbe "vándoroltak" az elszámolt bevételek (az új szegmensek részletes leírása a poszt végén).

A fenti ábráról világosan látszik, hogy a régi és új osztályozás összevetése lehetetlen (és több ponton is mintha kicsit inkonzisztens lenne az új rendszer), így az elemzők és befektetők elveszítik jó időre a lehetőséget, hogy egy-egy negyedév eseményeit valódi historikus kontextusban szemléljék. A vállalat pedig ha akarja, elleplezheti kellemetlen gyengeségeit, a riasztó számokat "becsomagolva" a kevésbé gyengén teljesítő üzletekbe. Ez minimum aggasztó befektetői szemmel, hiszen legalábbis részben biztosan ez a célja a Microsoftnak.

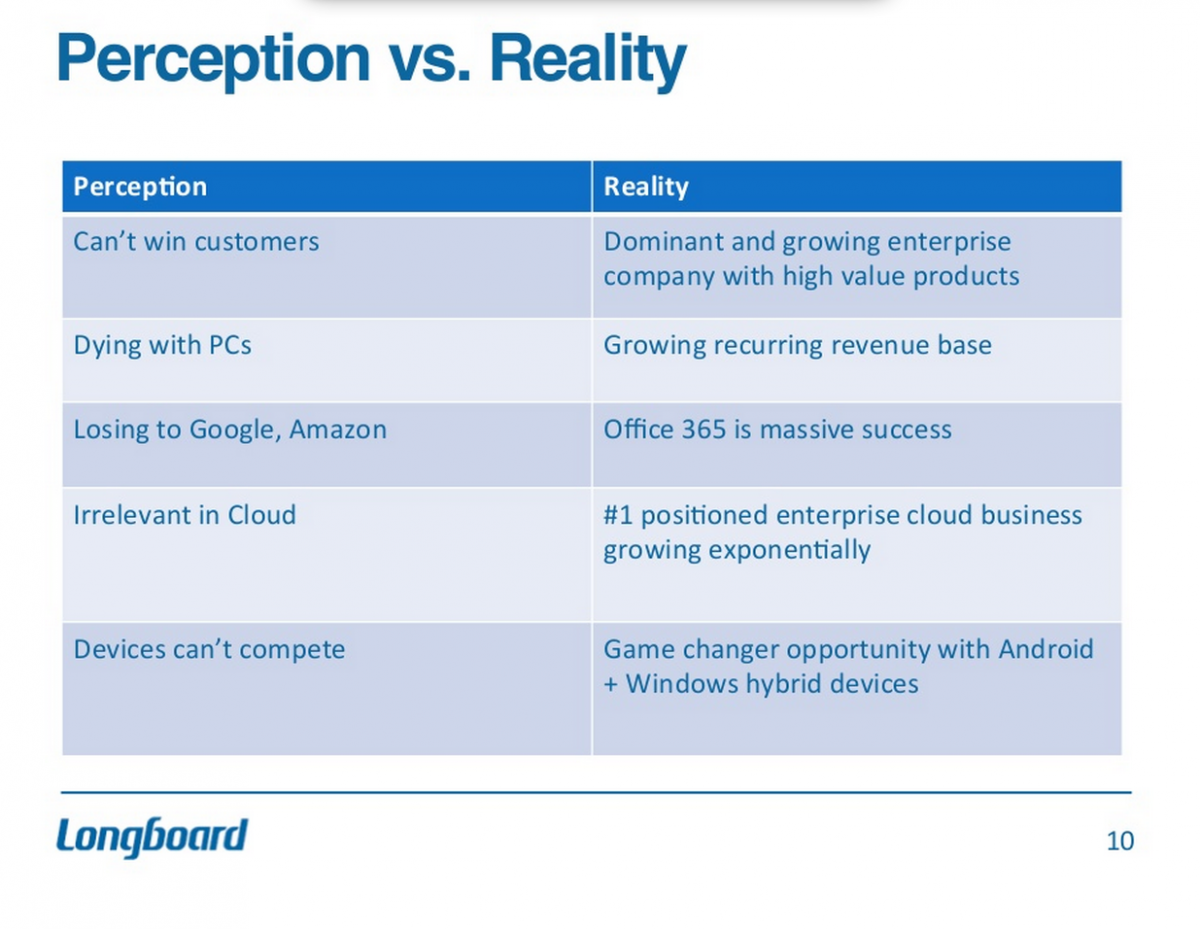

Egyúttal viszont egy hatalmas erősségére is rávilágít: a cég bevételének 60 százaléka, mintegy 11,2 milliárd dollár vállalati, üzleti fogyasztóktól érkezett az elmúlt negyedévben. A Microsoft mindenféle ellenkező percepcióval szemben nagyon jól menő nagyvállalati IT specialistává nőtte ki magát. Erre alapoz a Longboard Asset Management is,szerintük a Microsoft 60 dollár felett jár majd három éven belül, éppen emiatt. (A prezentációt a Dotkom Facebook oldalán posztoltam még egy hete. A Longboard azzal hívta fel magára a figyelmet év elején, hogy a Teslára 200 dolláros célt lőtt be. Akkor 55 dolláron állt a részvény, most 170 dollár az árfolyam).

A Longboard érvelése, egyedül a dual-bootos hibrid eszközöket tartom benne furcsának.( via Business Insider)

A Longboard érvelése, egyedül a dual-bootos hibrid eszközöket tartom benne furcsának.( via Business Insider)

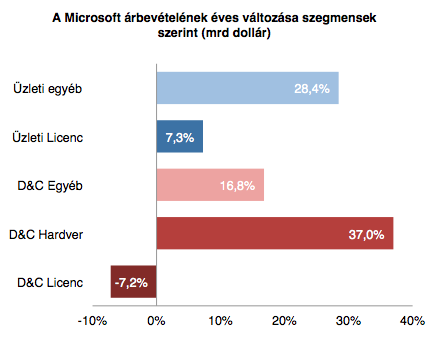

A háztartásoknak értékesített Windowsból származó bevétel ezzel együtt 22 százalékkal zsugorodott, de az új szegmensekre tekintve ez sokkal kevésbé tűnik fájdalmasnak (bár kétségtelenül az), mint ahogy a publikum korábban gondolhatta. Ha a fogyasztói PC-piac tovább zsugorodik is (biztosan fog), a Microsoftot nem rántja magával, az tuti. Ahogy már korábban is írtam,már maga a Microsoft is letett a PC-piacról, nem véletlenül.

Integráció magas fokon

Az új szegmenseknek ráadásul még ennél is van egy sokkal mélyebb és fontosabb üzenete. Ahogy Horace Dediu is rámutat, az új felállás megcáfolhatatlan bizonyítéka annak, hogy a Microsoft a teljes szervezeti kultúráját meg akarja változtatni, és az eddigi, üzleti divíziókra épülő felépítés helyett funkcionális szervezetet akar létrehozni. Ez az első igazán látványos lépés azóta, hogy a cég a publikum előtt is elismerte, identitásválsággal küzd, és Ballmer kitűzte a zászlajára a "készülékek és szolgáltatások" mottót. Aztán bejelentette, hogy nyugdíjba megy (valószínűleg megkérték rá).

A nem közvetlenül termékek előállításához kapcsolódó közvetett költségeket ezentúl csak a két nagy pillér, a fogyasztói és az üzleti szegmenscsoportok szintjén mutatják ki, a Microsoft saját bevallása szerint pedig az integrált modellben arra ösztönzik az egyes egységeket, hogy szorosan együtt dolgozzanak. Ebben a modellben nincsenek egyedi üzletágak saját profittal, teljes értéklánccal, hanem a termékeken a folyamatba egymás után bekapcsolódó funkcionális területek (kutatás, fejlesztés, dizájn, beszerzés, marketing, értékesítés, stb.). Honnan ismerős ez? Igen, az Apple működik így.

Ekkora vállalatoknál ez egyébként rendhagyó megközelítés. A fenntartása súlyos feszültségekkel jár, és hatalmas energiákat emészt fel az Apple-nél, és a létrehozása egy másként működő szervezetben szinte lehetetlen vállalkozásnak tűnik a Microsfot esetében. Nem véletlen, hogy új vezért keres a cég, még ha maga Steve Ballmer is ismerte fel a változás szükségességét (hogy helyesen, az majd elválik). A végeredmény ezzel együtt lehet sikeres, még ha nem is olyan értelemben és azokon a piacokon, ahol az Apple sikerre vitte a modellt.

Nagy a zűr

Egy jól sikerült gyorsjelentéstől persze még nem jön rendbe minden a Microsoftnál. Ha hihetünk a pletykáknak, házon belül hatalmas a káosz: Bill Gates aktívan vissza kíván térni a cég életébe, hogy rendet tegyen; óriási a bizonytalanság Ballmer utódlása körül; a vállalat épppen arra készül, hogy egy 5,44 milliárd dolláros Nokiát integráljon; mindemellett pedig egy "dupla vagy semmi" fogadásnak tűnő stratégia- és kultúraváltásba fogott bele (mindez persze szorosan összefügg).

Ezzel együtt ha valaki hisz a sikerben, akkor idejekorán lépnie kell a befektetéssel, ha nem akar lemaradni, a tőzsde ugyanis sokkal előbb árazza be a fordulatokat, mint ahogy a közvélemény számára nyilvánvalóvá válik. Én hajlok rá, hogy a Longboard Asset Managementnek adjak igazat, a mindenki által lesajnált cégek komoly meglepetésekre képesek (ez történt a Yahooval, a HP-vel és a Nokiával is, az elmúlt másfél év három nagy tőzsdei feltámadójával is). A Microsoft ráadásul nem is fest olyan ágról szakadtnak, épp hatéves csúcsokat készül megdönteni.

Disclaimer: nincs Microsoft részvényem, de még lehet.

----

A Microsoft új szegmensei részletesebben:

Fogyasztói licencek

- Magáncélú Windows

- Magáncélú Office

- Windows Phone és szabadalmi licencek

Fogyasztói hardver

- Xbox konzolok, külső fejlesztésű játékok, előfizetések és kiegészítők

- Surface

- PC-kiegészítők

Egyéb fogyasztói bevételek

- Magáncélú Office 365 előfizetések

- Keresőhirdetések

- Xbox Live tranzakciók

- Windows Phone Marketplace bevételek

- Saját fejlesztésű videójátékok

Üzleti licencek

- Üzleti felhasználóknak értékesített Windows

- Üzleti felhasználóknak értékesített Office és egyéb üzleti szoftverek (Exchange, SharePoint, Lync)

- Szervertermékek

Egyéb üzleti bevételek

- Nagyvállalati support és tanácsadás

- Üzleti Office 365

- Windows Azure