Amikor már egyébként számítógépes játékokkal foglalkozó oldalakon is felizzik a spekuláció arról, hogy egy nagyvállalat vajon melyik játékkiadót vagy hardvergyártót vásárolja fel a zsebében lapuló készpénzzel, akkor bizton állíthatjuk, valami súlyosan túlpörgött. A hétvégi Facebook-pletyka után a CVG nevű játékportálon indult útjára a nagy tippjáték, hogy az Electronic Arts, a Netflix vagy az Adobe, sőt, a Disney lehet Steve Jobs célpontja. Vagy akár a komoly gondokkal küzdő, veszteséges Sony, ami ráadásul a portál szerint a 40 milliárd dolláros kapitalizációjával épp az Apple „komfortzónájába” esik (via IDDQD). Pedig a helyzet annál azért lényegesen összetettebb, mint hogy összetörik a perselyt, és vesznek valami szép nagyot a pénzen. Sőt, nagyon könnyen lehet, hogy egyáltalán semmit nem csinálnak vele.

"Csak ekkora volt a pénzhalom, amikor visszajöttem..."

Muszáj még „Apple-özni” egy utolsót, aztán egy időre hanyagolom Steve-et és kedves kis csapatát, hogy más témákra is jusson energiám. A posztot már korábban elterveztem, de az IDDQD-s srácok tegnap megelőztek. Szerencsére extra muníciót adtak, mintsem elvették volna a mondanivalót.

Az Apple jelenleg nagyjából 51 milliárd dollárnyi készpénzzel, illetve könnyen pénzzé tehető értékpapírral rendelkezik, amiben nem is elsősorban a pillanatnyi nagyság, hanem az elképesztő növekedési ütem a lényeg: az elmúlt négy pénzügyi évben (az Apple pénzügyi éve szeptember végén ér véget) évente átlagosan közel 49,5 százalékkal, a legutóbbi évben pedig pont 50 százalékkal nőtt a cashállomány. Ilyen dinamikával nagyjából másfél év kellene, hogy átlépje a mesés 100 milliárd dolláros szintet is.

Ekkora pénztömeg érthető módon izgatja a nagyközönséget, és logikusnak tűnik, hogy a vállalat kezdjen vele valamit, nehogy a befektetők elforduljanak a cégtől, mondván ők valódi növekedési sztoriba akarnak fektetni, nem pedig egy hatalmas pénzhalom tetejéről szónokoló váteszbe. Mit tehet ilyenkor egy vállalat?

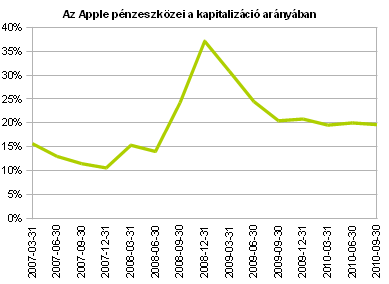

Készpénz és likvid értékpapírok az Apple mérlegében (Forrás: asymco)

Fizethet osztalékot

De nem fizet, Steve Jobs kerek-perec kijelentette, hogy az Apple nem olyan cég, mert „szárazon tartja a puskaport, hogy a kínálkozó stratégiai lehetőségeket megragadja”. Tudjuk persze, hogy elméletileg az osztalékpolitika nem befolyásolja a vállalat értékét, de a gyakorlatban sok befektető - különösen nagy intézményi befektetők - számára vonzóbbak lehetnek az osztalékfizető részvények, őket elriaszthatja az Apple hozzáállása. Az árfolyam alakulása viszont azt sejteti, vannak éppen elegen, akiket nem érdekel az osztalék, és veszik a papírt derekasan.

Visszavásárolhatja a részvényei egy részét

Ez a vállalat szempontjából nem lenne túl bölcs dolog a történelmi csúcs környékén, még ha a befektetők örülnének is a készpénz visszajuttatásának. A részvényvisszavásárlás egyébként is sokkal zűrösebb dolog, mint az osztalék, hiszen csak egy egyszeri lépés, ami akár arra is utalhat, hogy a menedzsment belátta, nem tudja hatékonyan felhasználni a casht, ezért inkább visszaadja a tulajdonosoknak. Akkor már inkább a hosszú távú stabilitást sugalló osztalékfizetés.

Költhet beruházásokra

Például olyanokra, mint a hamarosan üzembe állítandó, hatalmas adatközpont, ami még be sem indult, máris a bővítését tervezgeti a vállalat. Valószínű lesznek is még ilyen projektek, de ne feledjük, hogy a kifejezetten termeléssel foglalkozó Intel 8 milliárd dollárból átalakít át két hatalmas üzemet és épít melléjük még egy szép nagyot, miközben az Apple gyártás helyett főleg brandinggel és kutatás-fejlesztéssel foglalkozik. Egyszerűen nem tud elkölteni ennyi pénzt értelmes beruházásra.

Felvásárolhat vállalatokat

51 milliárdból már valami igazi nagyhalat, sőt, akár egy partra vetett bálnát is meg lehet venni, csak éppen ez sehogy sem fér össze az Apple-lel, amelyiknek az elmúlt tíz évben a legnagyobb akvizíciója az alig több mint 400 millió dolláros Next volt. Az is Steve Jobs cége volt, aki a tranzakcióval térhetett vissza az Apple szerető kebelére. Az Apple tehát soha nem vásárolt meg nagyvállalatokat, sokkal inkább olyan start-upokban vagy korai szakaszban lévő vállalatokban gondolkodik, amelyeket közvetlenül be tud illeszteni egyik vagy másik - sokszor jövőbeli - terméke fejlesztésébe.

Mit kezdene egy Sonyval, vagy akármilyen hasonlóan nagy vállalattal, aminek a nagy részéhez Steve Jobs még egy kibelezett magic mouse-szal sem nyúlna hozzá, nemhogy a vállalata részeként lássa? Mi olyat tudhat egy hatalmas „őslény”, ami a technológiai próféta vízióiba tökéletesen passzol? Valószínűleg semmit.

Teljesen kizárni persze felelőtlenség lenne, de nagyon valószínű, hogy az Apple nem vesz meg egyetlen nagy, ismert vállalatot sem, és egy soktízmilliárd dolláros akvizíció a befektetők szemében is az Apple értékének rombolását jelentené (nagy akvizíció = nagy rombolás = nagy árfolyamesés). Maradnak tehát a szélesebb közönség radarjai elől rejtve maradó kisebb vállalatok, de erre megint nem lehet elkölteni 51 milliárd dollárt.

Egy kalapnyi Apple-akvizíció, sehol egy milliárdos deal

1997 Next (programming services). Value: $404 million

1997 Power Computing (cloned computers). $100 million

1999 Xemplar Education (software). $5 million

1999 Raycer Graphics (graphic chips). $15 million

2000 NetSelector (Internet software). Value: NA

2001 Astarte (DVD authoring software). Value: NA

2001 bluebuzz (Internet service provider). Value: NAa

2001 Source Technologies (graphics software). Value: N

2001 PowerSchool (online info systems services). $62 million

2002 Nothing Real (special effects software). $15 million

2002 Zayante (software). $13 million

2002 Silicon Grail Corp-Chalice (digital effects software). Value: NA

2002 Emagic (music production software). $30 million

2002 Propel Software (software). Value: NA

2005 Fingerworks (gesture recognition). Value: NA

2006 Silicon Color (software). Value: NA

2006 Proximity (software). Value: NA

2008 P.A. Semi (semiconductors). $268 million

2009 Placebase (maps). Value: NA

2009 Lala (music streaming). $17 million

2010 Quattro (mobile advertising). $275 million

2010 Intrinsity (semiconductors). $121 million

2010 Siri (software). Value: NA

2010 Poly9 (Web-based mapping). Value: NA

(via Fortune Tech)

Vagy egyszerűen nem csinál semmit a készpénzzel

Steve Jobs pontosan olyan arrogánsan bánik a befektetőkkel, mint a saját fogyasztóival és munkatársaival, egészen biztosan a legkevésbé sem foglalkoztatja, hogy a kötelezőnél picit is jobban a kedvükben járjon. Az erőltetett készpénz-visszajuttatás ráadásul annak az elismerése lehet, hogy a vállalat már nem tudja értelmesen hasznosítani belső forrásait, ami nyilvánvalóan nem férhet össze sem a cég kommunikációjával, sem pedig az alapító filozófiájával (és egészen határtalan önteltségével, tegyük hozzá). Ez a verzió tehát kilőve.

A stratégiai lehetőségekre félretett puskaport valószínűleg komolyan gondolta, csak ő ezt nem úgy érti, hogy szép nagyra tátják a szájukat, és igyekeznek jó nagyot harapni egy nagyvállalatba. Könnyen lehet ugyan, hogy a korábbi egy-kétszáz millió dollárnál drágább, de nem gigászi méretű akvizíciókat látunk majd, a készpénz jelentős része pedig még jó ideig ott maradhat ahol van: az Apple bankszámláján.

És hogy tényleg fellázadnak-e emiatt a befektetők? Ha eddig nem tették, akkor ezután sem fognak, mégpedig ezért:

A cash növekedési ütemével egészen pontosan lépést tartott a vállalat kapitalizációja, azaz a részvényeinek összesített értéke is, az elmúlt több mint egy évben a készpénz szinte változatlanul a kapitalizáció egyötödét tette ki. Ez persze elég magas szint, de ha valaki úgy gondolja, hogy az Apple termékeiben és innovációjában rejlő növekedési kilátásai kellőképpen tetszetősek, akkor a vállalat ugyanolyan vonzó befektetést jelent számára, mint 2009 tavaszán jelenthetett sokaknak, függetlenül a szokatlan nagyságú cashállománytól.

Ez alapján az Apple-nek egyáltalán nem muszáj kényszeresen elkölteni a pénzét, csak azért, mert elvileg megteheti.