Persze ez nem az egész techszektort a padlóra küldő új apokalipszis, csak egy egyedi kis buborék, de a Netflix kidurranása azért kellően nagyot szólhat, hogy az egész piac meghallja. Pedig a biznisz kifejezetten tetszetős, de az árfolyam már úgy tűnik, elszakadt a realitásoktól, miután két év alatt kilencszeresére nőtt (igen, az +800 százalék). Innen viszont ritkán vezet még hosszú út felfelé.

Egyszerűen nagyszerű

A Netflix egészen egyszerű üzleti modellel futott be, fix havi előfizetési díjért korlátlan számú DVD kölcsönzést nyújtott a tagjainak, a lemezeket pedig postán küldte ki. A szolgáltatás meglehetősen népszerű lett, de sokkal fontosabb, hogy a Netflix az elmúlt években sikerrel menedzselte az internetes szolgáltatóvá való átalakulást. A szolgáltatás továbbra is pofonegyszerű a felhasználók szempontjából: havi 8 dollárért annyi sorozatot, filmet és mindenféle egyéb tévéműsort nézhetnek meg a számítógépükön, erre alkalmas tévéjükön vagy akár a játékkonzoljuk segítségével, amennyit csak akarnak. Nem véletlen, hogy a harmadik negyedév alatt 1,9 millióval nőtt a felhasználók száma, és már meghaladja az 16,9 milliót is.

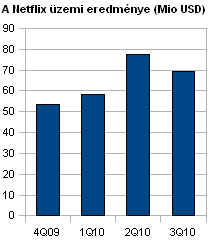

Az átállás ugyanakkor komoly költségekkel jár, az online tartalmakért lényegesen többet fizet a tulajdonosoknak a cég, mint a DVD-lemezekért, a legutóbbi negyedévben például 115 millió dollárt, szemben a lemezekre költött 30 millióval, ráadásul mintegy 1,2 milliárd dollár már le van kötve hasonló jövőbeli megállapodásokra (2011-re ez a szám 2 milliárd dollárra is felszökhet a Barclays elemzője szerint). Ebből egymilliárd az Epixnek megy, amelyen keresztül a Paramount, Lionsgate és az MGM stúdiók kínálatához férnek hozzá, és hamarosan kénytelen lesz megújítani a Starzzal is a megállapodását, ahonnan például a Disney és a Sony produkcióit kapja.

Ha az Apple szárnyal, akkor mit csinál a Netflix?

A lufi kezd túl nagy lenni

Ez pedig baj, mert az új szerződésbe a mostani, extrém alacsony ár helyett inkább 8-10-szer akkora összeg kerülhet a T2 Partners nevű hedge fund partnere szerint, és Whitney Tilson többek között emiatt is alaposan shortra ajánlja a Netflix részvényeit. A legutóbbi gyorsjelentésben csökkenő egy részvényre jutó nyereséget (EPS) és csökkenő nyereséghányadot láthattunk - figyelmeztet a menedzser, ami intő jel lehet, akármilyen jól vezetett cég is a Netflix, túlzóak az értékeltségek, Tilson szerint a mostani, 67-es P/E ráta helyett csak kevesebb, mint egyharmada, azaz 20 körüli érték lenne reális.

Short: Az árfolyam eséséből profitáló ügylet, aminek keretében a befektető kölcsön vesz egy részvényt, azt eladja, és ideális esetben később alacsonyabb árfolyamon visszavásárolja. A különbözet - csökkentve az értékpapír-kölcsönzés és -kereskedés költségeivel - a pozíció nyeresége.

P/E (price-to-earnings): A kapitalizáció (árfolyam) és a profit (egy részvényre jutó nyereség) aránya, azaz azt mutatja, hogy mennyit hajlandók fizetni egységnyi nyereségért a befektetők (nyilván a jövőbeli nyereségek reményében). Gyorsan számítható és szemléletes összehasonlítást lehetővé tévő mutatószám, de számos hátulütője miatt óvatosan kell vele bánni. Előfordul, hogy visszatekintő, azaz múltbeli nyereség alapján számítják, de hasznosabb az előretekintő, azaz a várt nyereségek alapján kalkulálni.

A szaki ugyan feltehetően a visszatekintő, azaz az elmúlt időszak nyeresége alapján számított mutatóról beszélt, de a jövőbeli nyereségvárakozásokra épülő P/E mutató értéke is 46 a Netflix esetében. Összehasonlításképpen: a már említett Apple hasonló mutatója 14 körül áll, a visszatekintő pedig valamivel 20 alatt - épp amit Tilson reálisnak tartana a Netflixre is. Persze az összehasonlítás erőltetett, hiszen meglehetősen eltérő bizniszekről van szó, de jól tükrözi, milyen elrugaszkodott volt a Netflix szárnyalása az Apple-éhez képest.

A szaki ugyan feltehetően a visszatekintő, azaz az elmúlt időszak nyeresége alapján számított mutatóról beszélt, de a jövőbeli nyereségvárakozásokra épülő P/E mutató értéke is 46 a Netflix esetében. Összehasonlításképpen: a már említett Apple hasonló mutatója 14 körül áll, a visszatekintő pedig valamivel 20 alatt - épp amit Tilson reálisnak tartana a Netflixre is. Persze az összehasonlítás erőltetett, hiszen meglehetősen eltérő bizniszekről van szó, de jól tükrözi, milyen elrugaszkodott volt a Netflix szárnyalása az Apple-éhez képest.

Nem Tilson az egyetlen, aki a Netflix túlértékeltségére figyelmeztet, az Applied Finance Group saját modelle szerint 2010 nagy részében a Netflix jócskán a belső értéke fölött forgott. Érdemes észrevenni, hogy mikor 2003-ban hasonló túlértékeltséget jelzett ugyanez a modell, 2004-ben komoly korrekció következett, az árfolyam negyedére, az AFG által jelzett fair érték közelébe zuhant egyetlen év alatt, és évekig a reális szint közelében maradt. Ezalatt a befektetők viszont elég levegőt gyűjtöttek, hogy 2010-ben jó nagyra tudják fújni a lufit.

A felső ábrán a vízszintes kis vonalkák a kék oszlopokon jelzik az év végi záróárat

Megveszi az Apple?

A hangulatot nyilván csak tovább fokozza, ha felvásárlásról szóló spekulációk kelnek életre. A kérő nem más, mint az Apple lenne, miután Steve Jobs világossá tette nem régiben, hogy stratégiai akvizíciókra is tartogatják a felhalmozott 51 milliárd dollárt (erről bővebben a DotKomon ebben a bejegyzésben), a vadabbnál vadabb ötletek mellett pedig a Netflixet is szájára vette a nép, mint lehetséges célpontot. Ami az üzleti lehetőségeket tekintve nem is feltétlenül akkora marhaság.

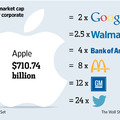

Ahogy az alábbi videóban is elhangzik, az Apple a sajátjánál tízszer nagyobb online tartalom felett kaphatna kontrollt (az ősszel bemutatott új Apple TV ugyan már kezeli a Netflix streaminget, de azért az nem ugyanaz), nem beszélve a hamarosan a 20 milliót ostromló felhasználói bázisról. A Netflix kapitalizációja ráadásul még most is „csupán” 9 milliárd dollár, ami nem kis summa - főleg az Apple korábbi akvizícióihoz képest -, de még bőven beleférne a rendelkezésre álló keretbe. Kérdés, hogy Jobséknak megér-e ennyit, vagy tudnak még várni, hogy kevésbé elszállt értékeltség mellett vásároljanak.

Technikai szemmel így néz ki egy lufi

A Netflix jó eséllyel pályázik arra, hogy a grafikonja tankönyvi példa legyen a túlfújt lufik fejezetében. Ahogy Faluvégi Balázs is kiválóan rámutatott egy héttel ezelőtti posztjában, az elmúlt időszak elképesztő száguldását a hangulat fokozódásával jelentősen megugró forgalom hajtotta, viszont az elmúlt hetekben már nem tudott tovább nőni, ami a kifulladás jele is lehet (ez persze majd csak később derül ki). Az árfolyam egyébként a korábbi, durva emelkedő trendről elpattanva még nyaktörőbb tempóval emelkedett 2010-ben, ami szintén kísértetiesen hasonlít a légvárak összeomlása előtti hisztérikus vásárlási rohamokra. Mindez persze nem jelenti, hogy küszöbön a katasztrófa, hiszen az emelkedő trend egyelőre sértetlen, de talán már nincs olyan messze a fordulat, ami sokakat kínos helyzetbe hozhat majd.