Története során másodszor folyamodott a kötvénykibocsátás eszközéhez a Microsoft a héten, ami önmagában kuriózum, hát még ha az eredményeket tekintjük, a történetben ráadásul van még egy csavar is: miközben a vállalat akár a saját részvényeinek egyötödét is megvehetné a halmokban álló készpénzét felhasználva, mégis hitelt vett fel, hogy abból fizessen többek között osztalékot. A Microsoft nincs ezzel egyedül, az amerikai vállalatok jelentős része vergődik ugyanabban a helyzetben: hiába van papíron rengeteg pénzük, nem tudják semmire sem használni.

Soha nem volt még ennyire durva

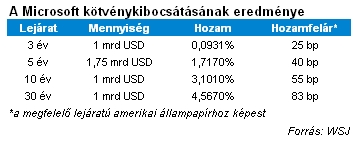

A „redmonti óriás” nem gatyázott egyébként sokat, alig egy nappal azután, hogy napvilágot látott, az igazgatóság a jelentős, 23 százalékos osztalékemelés mellett 6 milliárd dolláros kötvénykibocsátási programot hagyott jóvá, a cég le is bonyolította a buli nagy részét, és összesen 4,75 milliárd dollár értékű kötvényt értékesített a befektetőknek. Nem is akárhogy: a Wall Street Journal szerint az összes kibocsátott lejárat a valaha volt legalacsonyabb hozamon kelt el a hasonló vállalati kötvényekkel összevetve.

A hozamok alulmúlták az elmúlt hetek hasonló kibocsátásait (IBM, Johnson&Johnson, DuPont), és a nagy keresletnek köszönhetően a Microsoft várakozásait is, azaz még a tervezettnél is olcsóbbra sikerült az idegen tőke bevonása. A Dow Jones által idézett belső források szerint egyébként egy ötödik, változó kamatozású sorozat is tervbe volt véve a cégnél, hogy növeljék az érdeklődést, de végül enélkül is 15 milliárd dollárnyi ajánlat érkezett a papírokra.

A világ nagyon sok országa megirigyelné ezeket a kötvényhozamokat.

A cég a mostani akció előtt 2009 májusában folyamodott hasonló módszerekhez, akkor 3,75 milliárd dollárt vont be, nyilvánvalóan lényegesen magasabb hozam mellett. Mindehhez képest már tényleg csak apró érdekesség, hogy a hároméves Microsoft-kötvény az első 1 százalék alatti kuponnal kibocsátott vállalati kötvény az Egyesült Államokban (és így jó eséllyel az egész világon is, de ezt azért ellenőrizni kellene).

Az eredmények az elemzőket is meglepték valamelyest, bár az borítékolható volt, hogy meglehetősen alacsony hozamokon fognak elkelni a kötvények, már csak az elmúlt hetek hasonló akcióinak tükrében is. A Microsoft hitelezői szemmel egyébként a lehető legjobb, AAA-s besorolással bír az S&P-nél, azaz a minősítése megegyezik az amerikai állam hitelbesorolásával. Ezzel összesen csupán négy vállalat büszkélkedhet, a szoftveróriás mellett a Johnson&Johnsont, az Exxon Mobile-t és az ADP-t tartja méltónak a Standard & Poor's a legjobb besorolásra.

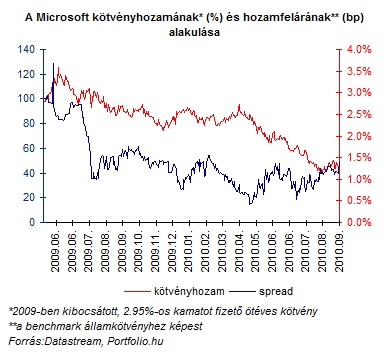

Az előző kibocsátás még érezhetően magasabb hozam és magasabb hozamfelár mellett történt.

De miért kellett kötvényt kibocsátani?

Ha csak egy gyors pillantást vetünk a Microsoft mérlegére, úgy tűnik, hogy teljesen felesleges volt a kötvénykibocsátás: a befolyt pénzt a vállalat a magasabb osztalékfizetésre, esetleg sajátrészvény-vásárlásra akarja fordítani, miközben a zsebében hever 36,8 milliárd dollárnyi készpénz, illetve azzal ekvivalens, könnyen pénzzé tehető eszköz. A helyzet azonban ennél bonyolultabb, a Microsoft példája pedig hűen tükrözi az egész amerikai vállalati szektor faramuci helyzetét.

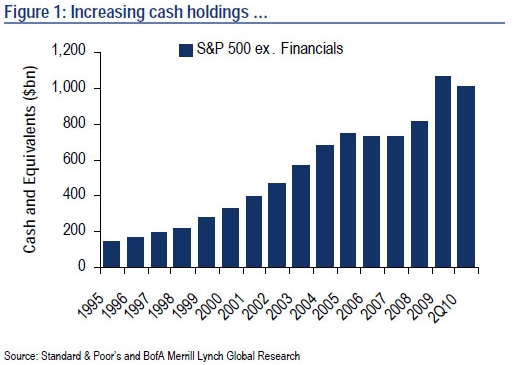

Brutálisan megnőttek a készpénzkészletek

Hiába halmoztak fel ugyanis a vállalatok jelentős mennyiségű készpénzt az elmúlt években, különösen a válság kirobbanása óta - amiben a tech szektor cégei különösen élenjárók voltak -, a konszolidált mérlegekben feltűnő hatalmas pénzhalmokat egyszerűen nem tudják használni. A cash jelentős része, szélsőséges esetekben 70-80 százaléka ugyanis az adózási előnyök miatt külföldi leányvállalatoknál található, és amint a zseton „amerikai földre lép”, Uncle Sam lecsippent belőle cirka 30 százalékot, így tehát nem igazán éri meg ezeket a készleteket például osztalékfizetésre használni.

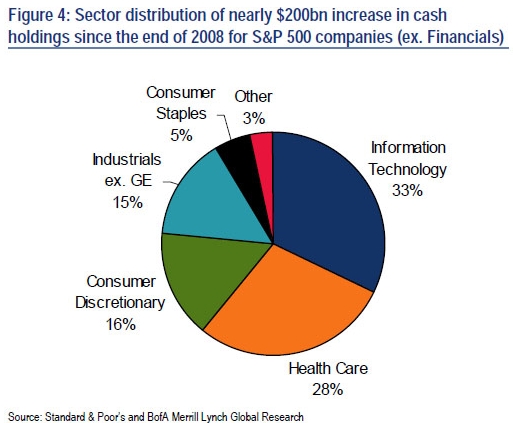

A legnagyobb szeletet pedig éppen a tech szektor hasítja ki

Márpedig eljött az ideje annak, hogy a felhalmozott pénz egy részét a vállalatok visszajuttassák a befektetőknek, akár osztalékokon, akár a kevésbé egyértelműen pozitív sajátrészvény-vásárlásokon keresztül, vagy felhasználják beruházásokra vagy felvásárlásokra, mert szimplán rövidlejáratú állampapírokban fialtatva nem hoz túl sokat a konyhára (ahogy azt Fekete Bea a Portfolio.hu hasábjain is kiválóan leírta). Ehhez kell a hitelfelvétel.

A nettó hitelállomány tekintetében ugyan elméletben nincs jelentősége, hogy az eltervezett kiadásokat a meglévő cashből vagy hitelfelvétellel fedezi a vállalat (a nettó hitel a meglévő hitelek és a készpénzállomány különbsége, vagy az első nő vagy a második csökken), de a külföldön parkoltatott készpénz miatt a vállalatok az egyébként optimálisnál lényegesen nagyobb kötvénykibocsátásra kényszerülnek - érvel a Bank of America.

A Zerohedge ennél is tovább megy, és érezhető csődkockázat-emelkedést vár a kötvényhozamok jövőbeli emelkedésével azoknál a vállalatoknál, amelyek a külföldi készpénzkészlet miatt jelentős hiteleket vesznek fel. (Ezt egyébként úgy lehet kihasználni, ha ezeknek a vállalatoknak a CDS-eibe (credit default swap - a kötvény nemfizetése ellen védő származtatott termék) fektetünk, miközben a hasonló mennyiségű, de a hazai piacon tartott készpénzzel rendelkező vállalatokra írunk ki CDS-t - feltéve persze, hogy legalább néhány százmillió dollárt rá tudunk szánni a játékra).

Az érintett vállalatok közé elvileg Microsoft is bele kell, hogy tartozzon, bár az eddig felvett 8,5 milliárdnyi hitel valószínűleg még nem sodorja a szakadék szélére a vállalatot, a hitelfelvétel a tőkeszerkezet optimalizálását szolgálja, amivel a Microsoft még akár tíz évig játszhatja sikeresen a rá szabott "cash cow" szerepet.