Azért jó, hogy most már több mint kétéves mútra tekint vissza a Dotkom, mert szépen elő tudok venni korábbi anyagokat, és az akkori elméletek mellé odatenni az azóta látott valóságot. Ha jól fest a kép, akkor büszkén elő is tárhatom, most is egy ilyen történet következik a LinkedInről.

Az IPO környékén arról írogattam még másfél éve, hogy hiába a nagy hápogás a közösségi média lufi fújásáról, a LinkedIn kifejezetten jó kis cég, stabil üzletmenettel, tetszetős kilátásokkal, ami nem jelenti persze, hogy nyílegyenesen vezetne felfelé a részvény útja. Eddig úgy tűnik, beigazolódott a dolog, legalábbis összeomlásnak nyoma sincs. Pedig a Facebookot keményen lepofozták ezalatt.

A kulcs: a tőzsde nemcsak a számokat nézi, az imázsnak legalább ugyanakkora szerepe van. A LinkedIn pedig kiváló imázsnak örvend a befektetők körében.

A LinkedIn sztori korábban a Dotkomon:

Forrás: LinkedIn Talent Solutions

Fast forward a jelenbe: a LinkedIn tegnap az elemzői várakozásokat igen vaskosan felülmúló gyorsjelentést publikált, ráadásul ismét megemelte az egész éves bevételi várakozását az előző 915-925 millió dollárról 939-944 millió dollárra (ennek eddig 70 százalékát hozták össze az első 9 hónap alatt, úgyhogy tényleg nagyon erős negyedik negyedévre számíthatnak). Nagyjából ugyanez volt az ügymenet egy negyedévvel ezelőtt is: váratlanul erős eredmények, javuló kilátások.

Miért szereti a tőzsde a LinkedInt?

A piac egyértelműen nagyobb becsben tartja a LinkedInt, mint a nagytestvért, a Facebookot, nem kell mást tennünk, mint ránézni az árfolyamuk alakulására. Nem is teljesen indokolatlanul, bár ahogy nemrég írtam, a Facebook esetében lassan túlzóvá válnak az előítéletek, ami akár kiváló beszállási lehetőséget is kínálhat idővel.

A Facebook kilátásairól a Dotkomon:

A LinkedInnél viszont nincsenek kétségek, néhány egyértelmű ok miatt. Az első és legfontosabb, hogy a cég átlátható és több lábon álló üzleti modellel rendelkezik, és elég világos elképzelése van, hogy hogyan csináljon pénzt a felhasználókból. Sőt, azzal is tisztában van, hogy merre tart éppen az üzlete, a menedzsment magabiztos, de a folyamatos emelések alapján úgy tűnik, kellően visszafogott prognózisokat is ad (a Facebook nem ad semmilyen iránymutatást az előttünk álló negyedévre vagy évre).

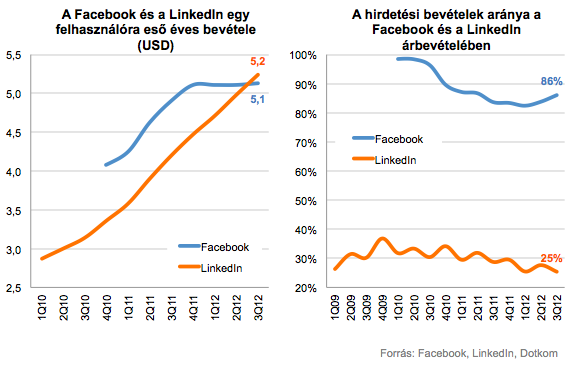

A hirdetési bevételek aránya csupán 25 százalék a LinkedIn esetében, miközben közel ennyit keres még a prémium előfizetésekből is, a bevételnek több mint felét (54%) pedig a HR (a LinkedIn megfogalmazása szerint "tehetség") szolgáltatások adják a LinkedIn B2B felületén keresztül. A Facebook ezzel szemben a bevételei túlnyomó részét a hirdetési szegmensből szerzi (küzd is vele rendesen, hogy mobilon is működjön), a maradéknak pedig jókora része a csőd szélén táncoló Zyngától jön.

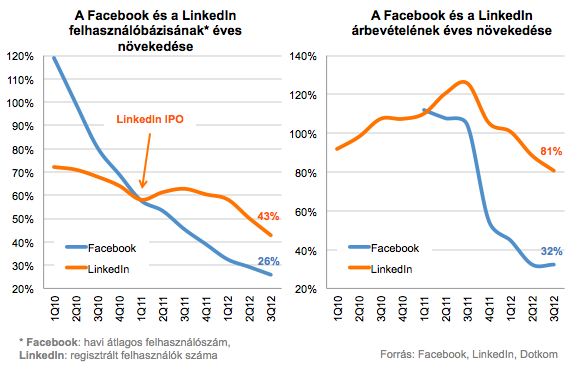

A LinkedIn lendülete továbrra is lehengerlő, a felhasználószám és az árbevétel bővülése is lényegesen magasabb a Facebooknál, bár nyilvánvalóan alacsonyabb bázisról. Egymilliárd felhasználó felett már olyan nagyon nagy ugrásokat nehéz lenne elképzelni, de a profitabilitáson és bevételi dinamikán is lehetne javítani a Facebooknál is.

Pedig annyival nem is jobb

A fenti elvitathatatlan előnyök miatt ugyanakkor általában elsikkadnak nagyon fontos tényezők, amiben a LinkedIn egyáltalán nem nyújt kiemelkedőt. A LinkedIn professzionális imázsa és az erős üzleti modellje ellenére szinte ugyanakkora bevételt ér el egyetlen felhasználóján, mint az emiatt sokat kritizált Facebook. A dinamika persze itt sem mellékes, a Facebook negyedévek óta nem tudja tovább emelni a felhasználónkénti bevételét, míg a LinkedIn mintha vonalzó mentén haladna felfelé.

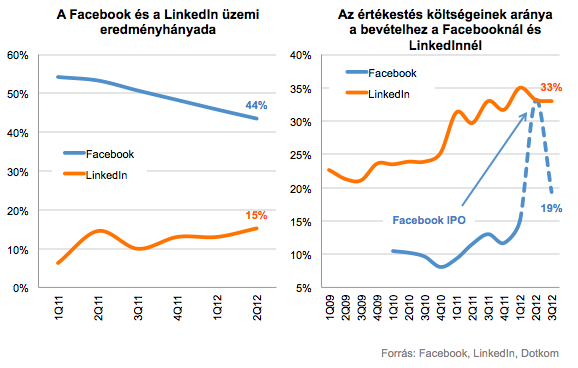

A LinkedIn ráadásul lényegesen gyengébben sáfárkodik ezekkel a bevételekkel, a működési költségei sokkal nagyobb részt visznek el belőle, mint a Facebooknál. Az üzemi eredmény a LinkedIn esetében csupán a bevételek 15 százalékát teszi ki, míg a Facebook bőven több mint 40 százalékot tart meg üzemi profitként (az ábrán non-GAAP, azaz bizonyos speciális tényezőket, legfőképpen a részvényalapú juttatások torzító hatását kiszűrő mutatókat ábrázoltam).

A LinkedIn ráadásul az árbevétel mind nagyobb részét (az elmúlt negyedévben 56 százalékát) adta a közvetlen értékesítés ("field sales"), szemben az online csatornákkal. Ez utalhatna a hatékonyság növekedésére is, de a párhuzamosan emelkedő költségek miatt ebben egyelőre nem hinnék túl mélyen.(A Facebook nagy kiugrása az IPO-hoz és az értékesítési csapat akkor érvényesített részvényopcióihoz kötődik).

A marketing és értékesítési költségeknek ráadásul az a kellemetlen tulajdonsága szemben a fejlesztési kiadásokkal (amire egyébként szintén meglehetősen sokat költ a LinkedIn), hogy a lineárisnál ritkán van erőteljesebb hatásuk a bevételekre. Sok sales, sok üzlet, még több sales, még több üzlet, de a profitabilitás lényegesen nem javul, sőt, egy ponton túl akár romolhat is (a Groupon kiváló példa erre).

A piac szava dönt

A fenti árnyoldalakat nyilván nem én találtam meg először, de egyelőre a befektetők a LinkedIn napos oldalát nézik, a gyorsjelentés előtt kiadott elemzői vélemények kivétel nélkül nagyon pozitívak voltak ("szerelmes levelek", ahogy a Business Insider írja). Úgyhogy a piac, dacára annak, hogy legalább három-négyszer akkora a LinkedIn relatív értékeltsége (például P/E, azaz az árfolyam és várható profit hányadosa alapján), mint a Facebooknak, szereti a piac a részvényt.

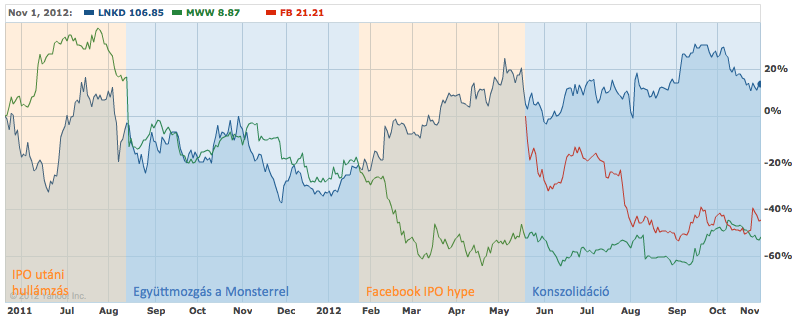

Jól látszik ez az árfolyam alakulásán is. Egy kis érdekes oldalvágásként felrajzoltam a LinkedIn toborzási szolgáltatásainak közvetlen konkurensét, a Monster Worldwide-ot is. Jól látszik, hogy amikor épp nem éri valamilyen speciális hatás a LinkedInt, milyen szépen együttmozog a Monsterrel. Talán nem véletlenül. Az ábrán jelölt "konszolidáció" is viszonylagos azért, a LinkedIn nyugodt környezetben is képes 15-20 százalékot rohanni, meg ugyanennyit is esni rövid idő alatt.

Érdekes azt is látni, hogy mekkorát szárnyalt a LinkedIn a Facebook IPO-jára készülődve, és mennyire hidegen hagyta a Facebook összeomlása. Vajon a Facebook feltámad, akkor megtolja majd a LinkedInt is? Szerintem jó esély kínálkozik rá, de azért ez még odébb van picit.

Nem elég jónak lenni, annak is kell látszódni

Az egész történet tanulsága szerintem nem a konkrét számokban rejlik, hanem abban, hogy milyen sokat számít a benyomás, amit egy tőzsdei cég kelt a befektetőkben. A LinkedIn a növekedést, hatékonyságot, profitabilitást tekintve lényegében még mindig egy nagyobbacska tech startup (nagyon ígéretes kilátásokkal), amelyik képes érett tőzsdei cégként viselkedni, miközben a Facebook sok tekintetben egy megállapodott nagyvállalatra emlékeztet, csak képtelen magáról ezt is sugározni a piac felé.