Az a durva, hogy az Intel még mindig ugyanazokkal a problémákkal vergődik, amiről már 2011-ben is írtam, és már akkor sem voltak újkeletűek. A menedzsment közölte, jövőre nem nő a cég bevétele, cserébe viszont iszonyú pénzeket költenek majd arra, hogy megpróbálják behozni a most már legalább ötévesre hízott hátrányukat a mobilpiacon. Egyre fogy az esély a sikerre, de azért szurkoljunk nekik.

Az elemző konferenciáról és a reakciókról az Investor.hu-n bővebben is írtunk, itt most csak a lényeg:

- Az Intel árbevétele 2014-ben várhatóan stagnál a 2013-as 52,6 milliárd dollárhoz képest, miközben az elemzők 53,7 milliárd dollárra számítottak.

- A data center divízióban 2016-ig éves átlagban 15 százalékkal nőhetnek a bevételek.

- A beruházások 2014-ben is közel 11 milliárd dollárt emésztenek majd fel, hasonlóan a 2013-hoz.

- A PC-piac az Intel előrejelzése szerint "alacsony egyszámjegyű" csökkenést mutat majd.

- A cég szakít korábbi stratégiájával, és megnyitja gyártókapacitásait a piac előtt, így "bérgyártóként" más szereplők - főként az ARM - chipdizájnjai alapján is gyárt majd termékeket (foundry).

- A menedzsment többször elismerte, nagyon lassan zárkózik fel a cég a mobiliparban.

Nagyon röviden az Intel újabb sokmilliárd dolláros erőfeszítéseket tesz, hogy valami értelmezhető jelenlétet kapirgáljon össze a mobilpiacon, miközben a PC-piac zsugorodása továbbra is visszahúzza a növekedését. Még egy nehéz év jön, és egyáltalán nem biztos, hogy az áttörés megtörténik (sőt, sokkal valószínűbb, hogy nem fog megtörténni).

Elátkozott örökség

Az Intelben befektetői szemmel ugyanaz a zavaró, mint ami a Microsoft gondja volt : annyira összenőtt a cég a PC-piaccal, hogy hiába van egy, a maga nemében brutálisan erős nagyvállalati szegmense, a személyi számítástechnika forradalmi átalakulása határozza meg a megítélését. Márpedig az Intel ugyanúgy lemaradt a mobilforradalomról, ahogy a Microsoft, legalábbis a fogyasztói szegmensben. Ugyanaz az identitászavar sújtja az Intelt is, mint a Microsoftot, csak utóbbi már megtalálta rá a választ, legalábbis elindult a megoldás felé vezető úton. Az Intel még csak vergődik rajta.

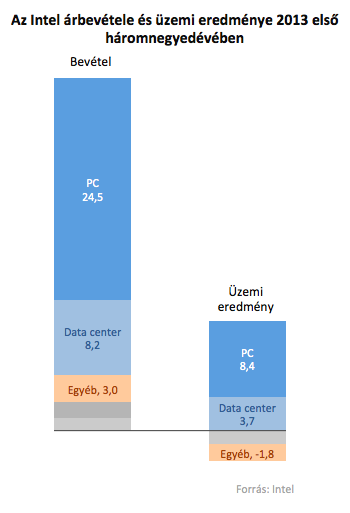

Az egyebek mellett a mobilokba, tabletekbe és netbookokba gyártott chipeket (így például az Atom processzorcsaládot) magába foglaló "Egyéb Intel architektúrák" üzletág 2013 első háromnegyedévében 3 milliárd dolláros árbevétel mellett több mint 1,8 milliárd dolláros veszteséget termelt üzemi szinten. Idén elköltött 11 milliárd dollárt a cég beruházásokra, és jövőre is elkölt ugyanennyit. Csoda, hogy sokan aggasztó jeleket látnak? (Van még két szegmens a cégben, de sem stratégia, sem árbevétel terén nem lényegesek).

Lesöpörték az óriásokat

Lesöpörték az óriásokat

A disruptive, vagy formabontó innováció tankönyvi példájával állunk szemben, amiben az Intel a saját sikere áldozatává vált, pont mint a Microsoft. Az Intel annyira magasan dominálta a PC-piacot, hogy nem tudott váltani, képtelen volt nem a meglévő ügyfélkör (PC-gyártók) elvárásai szerint építeni a termékeket. A piaci igények viszont megváltoztak, és egészen más paraméterek alapján dől már el a verseny, mint az Intel saját piacán (például a fogyasztás sokkal lényegesebb, mint a számítási teljesítmény), és a cég nem tudott időben reagálni. Az okostelefon-piac biztosan, a tablet-piac pedig jó eséllyel kicsúszott az Intel markából, és csak égeti a befektetők pénzét, ha továbbra is a mezőny után akar eredni.

Pedig a Microsofthoz hasonlóan ott az Intel kezében is ott a túlélés kulcsa: a nagyvállalati szegmens. Vegyük észre, hogy miközben bevételek terén csak egyharmada a data center divízió a PC-nek, üzemi eredményben már közel egynegyede (a PC-divízióban 34 százalék az operatív margin, a data centernél 45 százalék), ráadásul míg a PC-bevételek 6 százalékkal csökkentek az elmúlt egy évben, a data centeré ugyanennyivel nőtt. Sőt, még gyorsabban is nőhet az előttünk álló években, ha hihetünk a menedzsmentnek.

A szerverpiacon az Intel sebesebben bővül és nyereségesebb, mint máshol, ráadásul a technológiai fölénye is jobban érvényesül. Ha az Intel data center üzletága külön cég lenne, akkor szívesen vennék a részvényéből. Az egész Intelből most nem.

Persze amióta bejött a Nokia készülékgyártásának leválasztására vonatkozó ötletem, azóta reflexből minden nagyvállalatot feldarabolnék, de ez esetben nem is biztos, hogy valódi feldarabolásra lenne szükség. Elég lenne a kétségbeesett mobilos törekvéseket a helyükre tenni, és arra koncentrálni, amiben a cég nagyon jó.

Az Intel persze úgy is visszatérhet a befektetők kegyeibe, ha végre tényleg megveti a lábát a mobilpiacon, amiben akár a foundry biznisz erősítése is segíthet. De annyira elkésett ez az egész a cégnél, hogy a hajó már jó eséllyel elúszott.